Por Alexander Galetovic y Ricardo Sanhueza →

Los efectos del shale gas y el shale oil en los mercados mundiales del gas natural y el petróleo son conocidos. Menos comentados son sus efectos en el mercado mundial del gas licuado de petróleo (GLP), el gas que se consume en los tradicionales balones.

Los efectos de la revolución del shale gas y el shale oil en los mercados mundiales del gas natural y petróleo son bien conocidos. Menos comentados son sus efectos en el mercado mundial del gas licuado de petróleo (GLP), un subproducto de la extracción y refinación de petróleo y de la extracción de gas natural1,2.

En 2015 se produjeron en el mundo unos 290 millones de toneladas de GLP y se comerciaron por mar poco menos de 80 millones de toneladas, poco más de un cuarto de la producción total3. Alrededor de un quinto del GLP mundial (50 millones de toneladas) se produjo en los Estados Unidos, el productor más grande. Lo siguen Arabia Saudita y China, quienes producen poco menos de 25 millones de toneladas cada uno; Rusia, que produce 14 millones de toneladas y los Emiratos Árabes Unidos, quienes producen poco más de 12 millones de toneladas. Dos datos sirven para poner estas magnitudes en perspectiva. Uno es que en 2015 se consumieron en Chile poco menos de 1,2 millones de toneladas de GLP. El otro es que en 2014 se consumió en todo el mundo petróleo equivalente a unos 2.500 millones de toneladas de GLP y gas natural equivalente a unos 1.900 millones de toneladas de GLP.

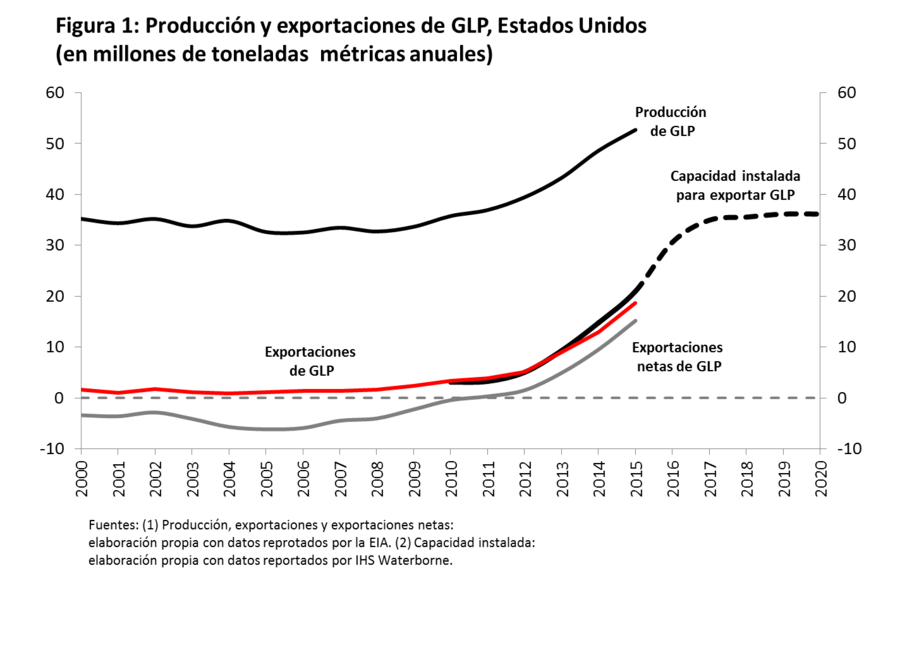

La Figura 1 muestra el impacto del shale gas y el shale oil en la industria norteamericana del GLP. Por muchos años y hasta 2010 la producción anual se mantuvo en poco menos de 35 millones de toneladas al año. Si bien los Estados Unidos era el productor más grande del mundo, importaba alrededor de 1/7 de su consumo − alrededor de cinco millones de toneladas anuales. A partir de 2010 la producción de GLP aumentó rápidamente impulsada por el shale gas y, en menor medida, el shale oil. Tal como se aprecia en la Figura 1, las importaciones de GLP cesaron casi de inmediato, tal como ocurrió con las importaciones de gas natural licuado.

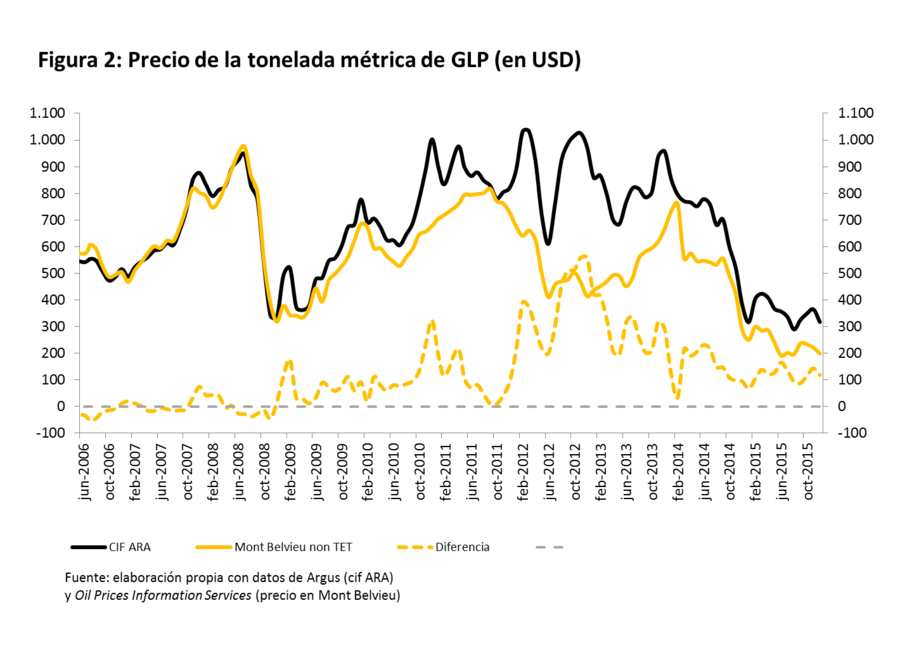

Por un tiempo, y como ocurrió con el gas natural, el exceso de oferta interno de GLP se ajustó con la caída del precio doméstico. Esto se puede apreciar en la Figura 2, la que muestra el precio de la tonelada métrica de propano non-TET en Mont Belvieu, el precio de referencia en los Estados Unidos (la línea amarilla); y el cif ARA, el precio de referencia en el noreste de Europa, una región importadora neta (la línea negra)4. A partir de 2010 el precio en Mont Belvieu fue más bajo y, entre enero de 2012 y diciembre de 2013, la diferencia se mantuvo por sobre USD 300/tonelada, e incluso sobrepasó los USD 500/tonelada entre septiembre y diciembre de 20125. Por contraste, hasta principios de 2010 y mientras los Estados Unidos eran importadores netos, el precio del propano en Mont Belvieu seguía al cif ARA y el nivel de ambos era muy parecido − la diferencia generalmente se mantenía por debajo de USD 100/tonelada. El comportamiento del precio en Mont Belvieu refleja y confirma el exceso de oferta de GLP.

Apenas apareció el shale gas se reconoció que el aumento de la producción de GLP en los Estados Unidos era permanente y por eso se comenzaron a construir varios terminales de exportación de GLP casi de inmediato6. Tal como se aprecia en la Figura 1, en 2010 existía capacidad instalada para exportar poco más de 3 millones de toneladas de GLP. La capacidad instalada en funcionamiento aumentó a poco más de cinco millones de toneladas en 2012, a 20 millones de toneladas en 2015 y se proyecta que sobrepase los 30 millones de toneladas en 2016.

Un indicio adicional del exceso de oferta es que, tal como se aprecia en la Figura 1, entre 2010 y 2013 las exportaciones norteamericanas de GLP coincidieron casi exactamente con la capacidad de exportación − a las diferencias de precio vigentes, se exportó todo lo que se pudo. A partir de 2014 la capacidad de exportación excedió a las exportaciones por primera vez, aunque sólo por un pequeño margen. Pero ese pequeño margen bastó para que la diferencia de precios cayera desde más de USD 200/tonelada hasta poco más de USD 100/tonelada entre agosto y octubre de 2014, para estabilizarse desde entonces en ese nivel. La caída y estabilización de la diferencia de precios señala el fin de la transformación de los Estados Unidos en exportador7.

¿Cómo cambiará el mercado mundial del GLP? La magnitud de los cambios causados por la irrupción de los Estados Unidos se aprecia notando que en apenas cinco años, entre 2010 y 2015, las exportaciones norteamericanas aumentaron desde tres a 18 millones de toneladas y el total del GLP comerciado por mar desde 68 millones de toneladas en 2013 hasta más de 80 millones de toneladas en 2015. Por contraste, entre 1990 y 2013 el comercio de GLP por mar creció a tasa promedio de 3,6% anual, desde unos 30 millones de toneladas métricas hasta 68 millones de toneladas métricas.

Ahora bien, siendo el GLP un commodity, su precio se arbitra entre regiones y las diferencias de nivel que permanecen obedecen a los costos de transporte. Al mismo tiempo y por lo mismo, los flujos de GLP desde regiones exportadoras hacia regiones importadoras se ajustan para minimizar los costos de transporte, sujeto a la restricción de que los precios se arbitren. Esto tiene implicancias directas para los flujos del comercio por mar del GLP.

En efecto, además de los Estados Unidos, las cinco regiones exportadoras son el Norte de África (Argelia, ≈ 6 mm toneladas), el Mar del Norte (Noruega y Escocia, ≈ 6 mm toneladas), el Oeste de África (≈ 3 mm toneladas), el Golfo Pérsico (≈ 35 mm toneladas) y el Asia Pacífico, principalmente Australia (≈ 2 mm toneladas). Buena parte de las exportaciones de las primeras tres regiones, que suman poco menos de 30 millones de toneladas anuales, abastecen a Europa, mientras que el destino del GLP exportado desde el Golfo Pérsico y Australia, unos 37 millones de toneladas anuales, es casi exclusivamente el Asia. Por contraste, si bien el destino natural del GLP norteamericano es Latinoamérica, también llega a precios competitivos a Europa y el Asia. De hecho, durante los primeros ocho meses de 2015 alrededor de un tercio de las exportaciones se enviaron al Asia y se esperan flujos crecientes una vez que el Canal de Panamá inaugure su ampliación8.

Así, en el nuevo mercado mundial del GLP los Estados Unidos son una suerte de pivote que repartirá GLP por las tres regiones importadoras más importantes del mundo. Quizás por eso es que algunos analistas esperan que el propano non TET de Mont Belvieu reemplace como precio de referencia para contratos de largo plazo a los precios del propano y el butano que todos los meses fija Aramco, la compañía petrolera estatal de Arabia Saudita9. En una breve que acompaña a ésta examinaremos algunas implicancias que esto tiene para Chile.

Notas

- El GLP (el gas que se consume en balones y bombonas) comprende principalmente dos gases: el propano y el butano y mezclas de los dos en distintas proporciones. Los dos gases pueden existir en estado líquido a presiones de menos de 9 bar a temperatura ambiente, y por eso también se les conoce por gases líquidos de petróleo (GLP). Cuando líquidos, el volumen de estos gases se comprime alrededor de 250 veces. Poco más del 40% del GLP producido en el mundo proviene de refinerías, un poco menos del 40% de la extracción de gas natural y el resto de la extracción de petróleo. ↩

- Si bien al gas natural está compuesto principalmente de metano, contiene entre dos y tres por ciento de propano y butano, los que se extraen para producir GLP. ↩

- La producción de GLP se suele medir en toneladas métricas, aunque a veces se reporta en metros cúbicos o barriles de petróleo equivalentes. Las conversiones son las siguientes: una tonelada métrica de GLP = 1,84 metros cúbicos = 11,6 barriles de petróleo equivalentes. ↩

- El precio del propano non-TET es el precio en Mont Belvieu Caverns, una instalación de Enterprise Products Partners, LP. Lo reporta continuamente OPIS (Oil Price Information Service). El cif ARA (carga puesta en el área de Amsterdam-Rotterdam-Antwerp) es el precio promedio de cargas de gran tamaño de propano y butano entregadas dentro y alrededor del noroeste de Europa. Lo computa diariamente la consultora Argus quien encuesta continuamente a los principales traders de GLP. Entre otras cosas, el CIF ARA es el precio de referencia para futuros y swaps de GLP. ↩

- Nótese, como referencia, que cuando el precio del GLP era alrededor de USD 1.000/ton, costaba alrededor de USD15/MMBtu (una tonelada de GLP contiene 62,9 MMBtus). ↩

- Al contrario del petróleo, la exportación de GLP desde los Estados Unidos es libre. ↩

- La diferencia de unos USD100 que persiste refleja que el precio en los Estados Unidos tiene que ser más bajo que el de regiones importadoras, porque para llegar a ellas los exportadores tienen que pagar el costo del transporte. ↩

- Casi todo el GLP que se exporta desde los Estados Unidos se transporta en barcos VLGC (very large gas carriers) que cargan unos 80.000 m3 de gas o unas 45.000 toneladas. Mientras no se inaugure la ampliación del Canal de Panamá, estos barcos son demasiado grandes para pasar por él. Cuando se inaugure el tiempo de viaje ida y vuelta entre Houston y el Asia caerá desde unos 42 días a sólo 25. ↩

- Todos los meses Aramco fija los precios a los cuales vende propano y butano. Estos precios también se usan como precio de referencia en la mayoría de los contratos de exportación originados en el Golfo Pérsico. Aunque para fijarlos Aramco considera las tendencias del precio del petróleo y del GLP, no sigue inmediatamente a las variaciones de oferta y demanda. El precio de Mont Belvieu, por contraste, varía continuamente reflejando en cada momento las condiciones de oferta y demanda. Por eso, aparentemente se está usando progresivamente como precio de referencia para contratos de largo plazo. ↩

Ricardo Sanhueza

Profesor de Economía, Facultad de Ciencias Económicas y Empresariales de la Universidad de los Andes. Ingeniero Comercial, Universidad de Concepción, Doctor en Economía, Universidad de Maryland, Estados Unidos.

One Response Comment