Por Denisse Salinas y Cristián Muñoz →

El carbón es una de las principales fuentes de energía del mundo, con recursos equivalentes a 3.000 años de producción. El menor consumo de China y el reemplazo de carbón por gas natural en los Estados Unidos están haciendo caer los precios del carbón, haciéndolo aún más competitivo respecto de otras formas de energía, entre ellos el GNL. También estimamos que en Chile la producción de electricidad con carbón es 32% más barata que con GNL.

EL CARBÓN es un combustible fósil compuesto mayormente por carbono, muy abundante y una de las principales fuentes de energía en el mundo. El World Energy Outlook 2013 de la Agencia Internacional de Energía (IEA) destaca que en 2011 el petróleo y el carbón fueron las principales fuentes de energía primara, representando el 31 y 29% del total de la demanda; el tercer lugar lo ocupó el gas natural con el 21% de la demanda. En el mismo año el 41% de la electricidad fue generada con carbón, por lejos la principal fuente. Según la IEA durante los próximos 20 años entre el 17 y el 29% de la energía primaria consumida en el mundo será suministrado con carbón y entre el 14 y 40% de la electricidad se producirá con ese combustible. Los valores finales dependerán de las políticas climáticas que el mundo se decida a adoptar.1

Producción, exportación y reservas

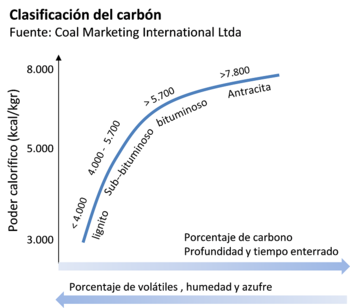

Los tipos de carbón se clasifican según la cantidad de carbono y el poder calorífico que contengan. El lignito o Brown coal (17% de las reservas) tiene el menor poder calorífico y el mayor contenido de humedad, cenizas y de azufre, mientras que los carbones sub-bituminosos (30% de las reservas), bituminoso (52% de las reservas) y antracita (1% de las reservas) tienen un mayor contenido de carbono y menor contenido de humedad, cenizas y de azufre. A estos tres últimos tipos de carbón, también se les conoce en Australia con el nombre de Black coal. Otras denominaciones agrupan el carbón bituminoso y antracita como Hard coal. El carbón bituminoso es el de mayor uso y se usa en la producción de electricidad y en la metalurgia, mientras que el sub-bituminoso se usa en la industria del cemento y en menor medida en la producción de electricidad.

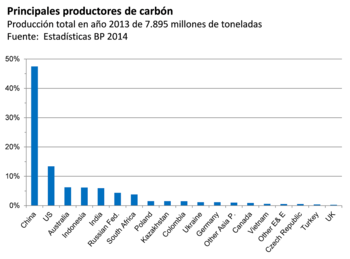

Los principales productores de carbón son China (47.5%), Estados Unidos (13.4%), Australia (6,3%), Indonesia (6,2%) y la India (6,0%) — valores del año 2013. Australia es uno de los mayores exportadores de carbón y es especialmente relevante para los países de la cuenca del Pacifico, entre ellos Chile. En 2013, Australia produjo 396 Millones de toneladas [Mt] de Black coal y 63 Mt de Brown coal, con exportaciones por 336 Mt anuales, es decir, un 73% de su producción total anual de carbón – esto explica que Australia haya decidido eliminar su impuesto a las emisiones de carbono o carbon tax.

El 98% del carbón australiano exportado se extrae de Queensland y New South Wales, principalmente Black coal (388 Mt en 2013). Las exportaciones han crecido a una tasa promedio de un 5% anual durante los últimos 10 años, debido al aumento de la demanda, principalmente desde China. Los principales destinos del carbón australiano son Japón, Corea, China, Taiwán e India, donde se usa principalmente en generar electricidad. En Europa el carbón australiano se usa en los países bajos, Gran Bretaña y Francia, principalmente para actividades industriales (carbón metalúrgico). Las estadísticas de la CNE indican que en 2012 el 11% del carbón importado por Chile provino de Australia.

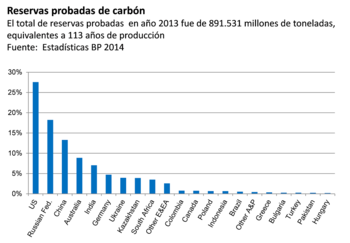

A fines de 2013 las reservas probadas de carbón eran de 891.531 millones de toneladas, lo que equivale a 113 años de producción. Si se considera el total de los recursos, la producción alcanzaría para un total de 3000 años2. Los países con las mayores reservas son Estados Unidos (26,6%), la Federación Rusa (17,6%) y China (12,8%). Con respecto a Australia, sus reservas probadas son de 76.400 millones de toneladas (8.6% del total), en donde la mitad es Black coal.

Costos de producción y precios

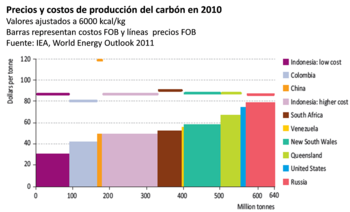

Dependiendo del país, el breakeven del carbón está entre USD30 y USD80/ton. Los menores costos de producción están en Indonesia (USD30/ton), y los mayores en Rusia (USD80/ton). Colombia también destaca por sus bajos costos de producción (USD40/ton). En el caso de Australia, los costos de producción en New South Wales y Queensland están en el orden de USD60 a USD70/ton, por sobre Colombia, pero por debajo de los Estados Unidos (Central Appalachian) y de Rusia. A estos costos hay que sumarle los costos de transporte local e internacional, estos últimos normalmente por barcos del tipo Panamax, que dependiendo de la lejanía representan entre un 20 y un 40% del costo total.

En 2010 el precio FOB (Free on Board) fluctuó entre USD80 y 90/ton, muy cerca del costo marginal de producción en Rusia. Al respecto, J. Trueby y M. Paulus3 concluyen que el precio del carbón normalmente ha reflejado el costo marginal de producción de largo plazo, característica de una industria competitiva.

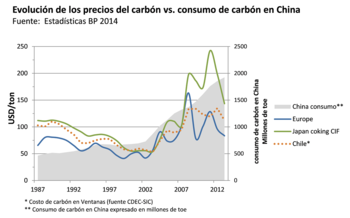

Con todo, el precio del carbón se mantuvo por encima del costo marginal de producción entre 2007 y 2011, alcanzando USD130/ton en Europa, USD134/ton en Chile y USD242/ton en Japón, principalmente por el incremento sustancial de las importaciones desde China. A partir de 2003, China reemplazó progresivamente su carbón local más caro por importaciones de carbón. En 2009, China pasó de ser el mayor productor de carbón al mayor importador. Sin embargo, a partir de 2012, los precios mundiales del carbón han ido cayendo hasta alcanzar en 2013 USD83/ton en Europa, USD112/ton en Chile y USD143/ton en Japón, principalmente por la caída de la demanda China y por la sustitución del carbón por gas en los Estados Unidos.

Evolución del mercado: la relevancia de los Estados Unidos

El explosivo aumento en la producción de shale gas en los Estados Unidos produjo un importante sobre stock de carbón, lo que ha hecho caer los precios del carbón respecto de 2011. El carbón que exportan los Estados Unidos proviene en buena medida de la cuenca de Appalachian. Una parte de este carbón llega a Europa y en menor medida también a Chile; según las estadísticas de la CNE, el 2012 el 39% de las importaciones de carbón provino de los Estados Unidos.

Se cree que en el futuro los precios del carbón deberían caer aún más si es que se exporta el carbón desde la cuenca Powder River, situada más al centro de los Estados Unidos. El carbón de Powder River se transa a unos USD13/ton (base 8.800 BTU/lb), contra los USD60-70/ton del carbón de la cuenca Appalachian (base 12.500 BTU/lb). Una de sus principales virtudes es que contiene mucho menos azufre. En efecto, el principal destino de este carbón sería Asia-Pacífico, principalmente China.

El progresivo reemplazo del carbón por el gas natural para generar electricidad en los Estados Unidos, responde a incentivos económicos. La lógica es muy simple: el carbón no puede competir con gas natural a USD4/MMBTU – una situación similar ocurrió en Chile con la llegada del gas argentino. Sin embargo, esta mayor bonanza del gas natural, no necesariamente producirá el mismo impacto en países que, como Chile, no disponen de reservas, principalmente porque al incluir el costo del transporte, el gas natural licuado (GNL), en el mejor de los casos, dobla el costo del gas natural.

Carbón contra GNL en la generación de electricidad

Una manera conveniente de comparar los costos de producción de electricidad con carbón y GNL, es a través del costo nivelado de producción (en inglés Levelized Cost of Energy o LCOE).

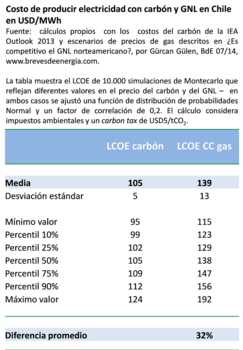

En Chile, el LCOE de producir electricidad con carbón fluctuará entre USD95 y USD124/MWh, y con un valor esperado de $105/MWh – considerando impuestos ambientales y un carbon tax de USD5/tCO2. Por su parte, el LCOE de producir electricidad con GNL variará entre USD115 y USD192/MWh, dependiendo de a qué precio llegue el GNL a Chile, y con un valor esperado de $139/MWh –- como sea, durante lo que quede de esta década el precio del GNL difícilmente caerá por debajo de los actuales valores, en torno a los $15/MMBTU. De este modo, el carbón seguirá siendo una fuente de producción de electricidad más barata que el GNL.

Conclusiones

Por lo menos durante los próximos 20 años, el carbón seguirá siendo una de las fuentes de energía más importantes. Se trata de una industria competitiva, donde el precio es normalmente fijado por el costo marginal de expansión. En los Estados Unidos el shale gas irá reemplazando progresivamente al carbón en la producción de electricidad, de modo que, los excedentes de carbón norteamericano seguirán presionando el precio a la baja. Sin embargo, esta sustitución económica de carbón por gas natural difícilmente ocurrirá en países sin reservas de gas (v. gr. Chile) principalmente por el alto costo del GNL. Con todo, la principal amenaza para la industria del carbón son las políticas climáticas que se podrían adoptar en la próxima conferencia de las Naciones Unidas de 2015. La demanda de carbón dependerá de cuán restrictivas sean las políticas que surjan de este acuerdo.

Notas

- Durante la combustión el carbón el petróleo y el gas natural emiten carbono en forma de CO2, este gas al alojarse por mucho tiempo en la atmósfera incrementa el efecto invernadero y estaría cambiando el clima mundial. De los combustibles fósiles, el carbón es el que más CO2 emite por unidad de energía producida. ↩

- El total de los recursos inicialmente existentes en nuestro planeta incluye: la producción acumulada (producción total desde el inicio de las operaciones), los recursos recuperables restantes y una cantidad desconocida de otros recursos. Por su parte, los recursos recuperables restantes, se componen de reservas probadas, crecimiento de las reservas y otros recursos recuperables. Según la IEA, las reservas probadas son sólo un indicador de lo que las compañías han decidido poner en la línea de producción y se definen generalmente como volúmenes descubiertos que pueden ser explotados con las tecnologías existentes y a los actuales precios, con una probabilidad de éxito del 90%. Los otros recursos recuperables son recursos aún no encontrados en campos existentes o por descubrir pero que se cree que pueden ser producidos con la tecnología actual. ↩

- J. Trueby y M. Paulus, 2010, “Have Prices of Internationally Traded Steam Coal been Marginal Cost Based?”, Institute of Energy Economics at the University of Cologne. ↩

Denisse Salinas

Energy analyst, en 1Circle, Melbourne Australia. Ingeniero Comercial de la Universidad Técnica Federico Santa María, MBA de la Universidad de Chile y Master of Energy Systems de la Universidad de Melbourne.

One Response Comment