Por Frank Wolak →

La revolución del shale gas transformará los mercados regionales de gas, sin embargo, sus efectos tardarán algún tiempo en llegar, principalmente en países que como Chile, no cuentan con reservas propias potencialmente explotables.

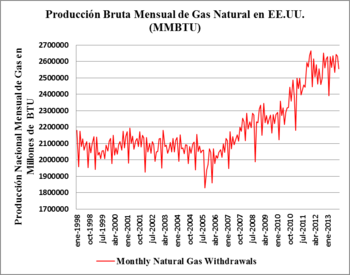

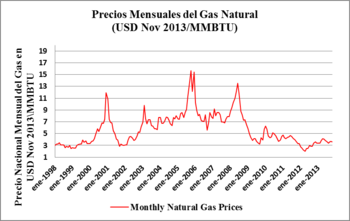

Se suele decir que la perforación horizontal y la fractura hidráulica, que permiten extraer gas natural no convencional (shale gas o gas de esquisto), son las innovaciones tecnológicas más importantes en la industria de los combustibles fósiles durante los últimos 50 años1. La Figura 1 muestra el gas natural producido en los Estados Unidos desde enero de 1998 hasta septiembre de 2013. El notorio aumento de la producción desde enero de 2005 es el resultado exclusivo del desarrollo del shale gas. El aumento de la producción ha sido acompañado por una sustancial caída del precio mayorista del gas natural, desde enero de 2005 y en términos reales, los precios mayoristas observados en los Estados Unidos han sido los más bajos en los últimos 25 años. Esto se aprecia en la Figura 2, la que muestra el precio del gas natural en dólares reales de noviembre de 2013 y por millón de BTU en el Henry Hub ubicado en el estado de Luisiana, el mayor centro de transacciones de gas natural en los Estados Unidos.

Origen y metas de la

Figura 1 Retiros Mensuales de Gas Natural en los Estados Unidos en Millones de BTU

El resto del mundo aún no se beneficia con el shale gas por dos razones. La primera es que las exportaciones desde los Estados Unidos requieren invertir en infraestructura especializada para licuar el gas y transportarlo por mar. Sin embargo, ninguna de estas instalaciones existe hoy en los Estados Unidos. La segunda razón es que, a pesar de que muchos países tienen grandes reservas de shale gas, ninguno se ha lanzado a explotarlas a escala suficiente para que sea conveniente usar la perforación horizontal y la fractura hidráulica fuera de los Estados Unidos.

Figura 2: Precio del gas natural en el Henry Hub

Los actuales precios vigentes alrededor del mundo sugieren que exportar gas natural desde los Estados Unidos sería extremadamente lucrativo. La Figura 3 muestra los precios del GNL en varias localidades alrededor del mundo, en noviembre de 2013. Licuar, transportar por mar, y regasificar un millón de BTUs de gas natural cuesta entre 3 y 4 dólares, bastante menos que las diferenciales de precios entre los Estados Unidos y el resto de los países. Estas diferenciales de precio son bien conocidas por la industria, Wall Street y Washington. Por eso, casi todas las semanas aparece alguna publicación pregonando las ganancias que obtendrán quienes exporten gas natural desde los Estados Unidos. Sin embargo, aquellos que estén pensando invertir miles de millones de dólares para construir terminales de licuefacción, deberían considerar la experiencia de quienes gastaron fuertes sumas de dinero durante los años noventa para construir terminales de regasificación e importar gas natural hacia los Estados Unidos. Hoy la mayoría de estos terminales de regasificación se encuentran fuera de uso o funcionan muy por debajo de su capacidad nominal.

Figura 3 Precios estimados del GNL en noviembre de 2013 en USD/MMBTU

Cualquier inversionista que esté considerando exportar gas natural desde los Estados Unidos debería preguntarse si es posible encontrar un lugar adecuado para ubicar un terminal de licuefacción y obtener los permisos ambientales y de construcción antes de que los potenciales países importadores exploren, desarrollen y produzcan shale gas local comprándole a empresas norteamericanas la tecnología de fractura horizontal. En los Estados Unidos pasan entre 6 y 10 años desde que se ubica un terreno apto para la construcción de un terminal de licuefacción hasta el inicio de operaciones. Por contraste, desde la perforación inicial hasta que un campo de shale gas entra en operaciones no transcurren más de cuatro meses.

Esto implica que mucho antes de que uno de estos terminales esté operando, es probable que varios países que hoy aparecen como potenciales importadores ya estén produciendo shale gas y que los precios del gas natural en cada localidad productora sean menores que los precios de exportación desde los Estados Unidos. Los tres o cuatro dólares por millón de BTU necesarios para licuar, transportar y regasificar el GNL, implican que aun si los precios al por mayor del gas natural en esos mercados doblaran al precio en los Estados Unidos, el GNL desde los Estados Unidos difícilmente podría competir con el suministro local.

Con todo, hay un importante factor a favor las exportaciones de shale gas desde los Estados Unidos. Si bien a esta altura la perforación horizontal y la fractura hidráulica son tecnologías bien conocidas, la manera eficiente de aplicarlas depende de la geología local. El desarrollo del shale gas en los Estados Unidos es el resultado de un largo y costoso proceso de ensayo y error para encontrar la manera más barata de extraer el gas. No es claro cuán transferible sea la experiencia de los Estados Unidos al resto de los países y cuánto tiempo les tomará adaptar la tecnología a la geología local. Sin embargo, apostar en contra de la habilidad de las firmas norteamericanas de solucionar estos problemas pareciera no ser prudente porque las firmas norteamericanas suelen sobresalir precisamente en el desarrollo y comercialización de nuevas tecnologías y productos. Un ejemplo de ello es que ExxonMobil, Chevron y ConocoPhillips de los Estados Unidos junto a Royal Duth Shell, Total y Eni de Europa, se cuentan entre las compañías petroleras internacionales que ya han firmado acuerdos de exploración de shale gas en China, de acuerdo a la agencia US Energy Information Administration, China posee las mayores reservas técnicamente extraíbles deshale gas del mundo, superando en un 68% a las reservas presentes en los Estados Unidos. Ciertamente el desarrollo del shale gas en China traerá un significativo impacto en el comercio mundial de petróleo y gas.

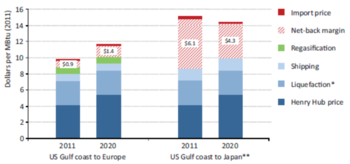

Por todo lo descrito, en la próxima década debería aumentar la oferta de gas natural y su precio debería caer, incluso en los países sin producción local de shale gas. Sin embargo, en aquellos países como Chile, que no producen shale gas, es improbable que en el largo plazo los precios caigan por debajo de seis o siete dólares por millón de BTU, simplemente por los costos de licuar, transportar y regasificar GNL. Aun más, la Agencia Internacional de Energía proyecta que durante esta década los precios del GNL en Europa serán del orden de USD 12 por millón de BTU, y en Japón no serán menores a USD 14 por millón de BTU (Figura 4). Estos precios no son muy diferentes a los precios que históricamente han conseguido importadores chilenos.

Figura 4. Proyecciones de precios del GNL en EE.UU, Europa, y Japón

Más aun. A pesar de la revolución delshale gas, el premio del precio del petróleo relativo al gas natural ha permanecido alto. En efecto, el actual precio del petróleo entre USD 90 y USD 100/barril se traduce en un precio de alrededor de USD 17 por millón de BTU, y estimula a que países como los Estados Unidos y otros con significativas reservas de shale gas usen localmente su gas natural para producir energía eléctrica y mover su transporte. El aumento de la demanda por gas natural en estos países debería aumentar aún más el precio de exportación de GNL.

En conclusión, se avizora un auge mundial del shale gas y, con ello, un mayor uso de gas natural en el mundo. Sin embargo, el auge beneficiará principalmente a las regiones con reservas locales de shale gas y no tanto a los países que, como Chile, no tienen reservas explotables. Por lo tanto, la apuesta de Chile de obtener gas a bajos precios en el curso de esta década deberá mirarse con cuidado, y tener en cuenta que los primeros embarques de gas natural desde los Estados Unidos que se realizarán entre 2015 y 2017, en gran medida, ya se encuentran comprometidos con Europa y Japón.

Notas

- Los recursos no renovables no convencionales son hidrocarburos (petróleo y gas) de alta densidad que se encuentran atrapados en rocas no permeables. En particular el shale gas/oil es el gas o petróleo que se encuentra en la roca fuente, la cual por su baja porosidad impide que el gas o petróleo puedan ser extraídos con los métodos convencionales de perforación vertical. Los pozos de shale gas/oil se encuentran en los mismos sitios de gas/petróleo convencional. ↩

Frank Wolak

Director del Programa de Energía y Desarrollo Sustentable del Instituto Stanford de Investigación de Política Económica, en la Universidad de Stanford de la cual también es profesor de Economía.

No Comment

You can post first response comment.