Por Cristián M. Muñoz

Dos proyecciones distintas para 2018, en donde, la variable determinante será la capacidad de producción de tight oil en los Estados Unidos

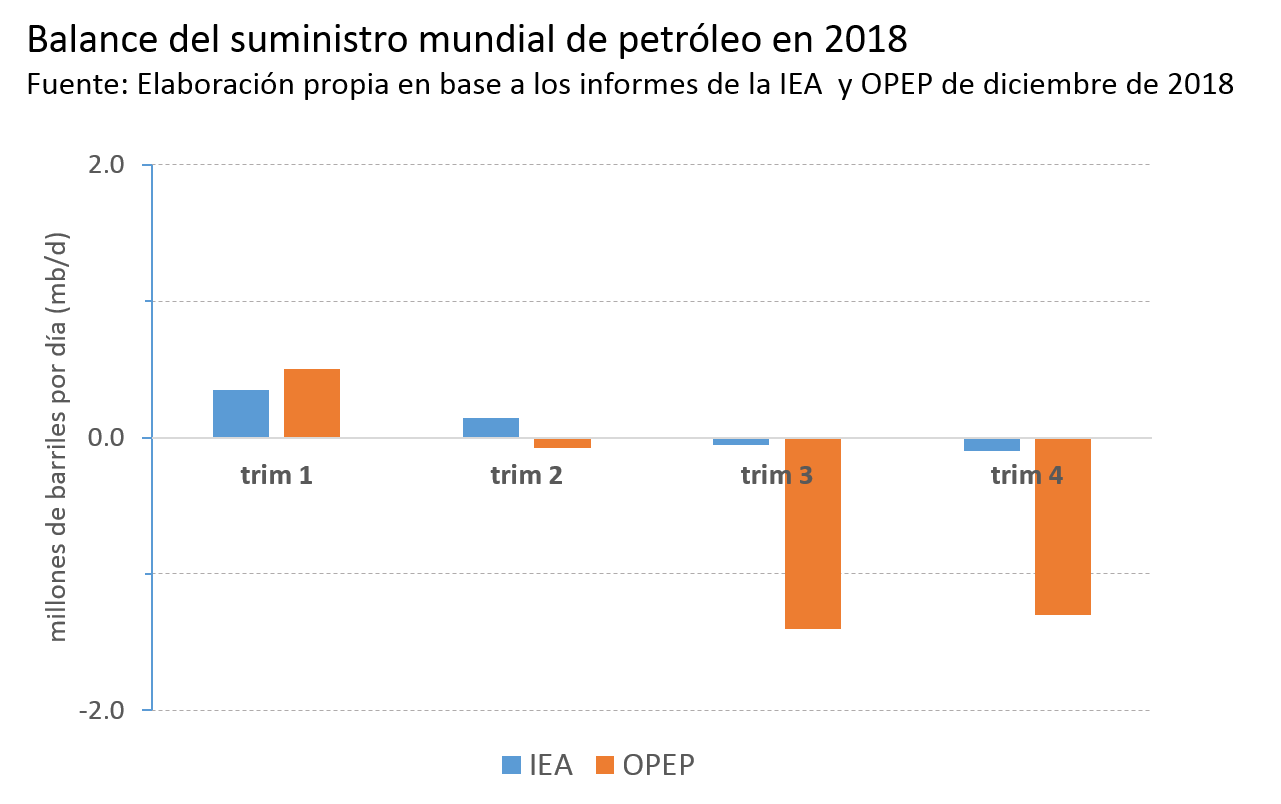

La Agencia Internacional de Energía (IEA) y la Organización de Países Exportadores de Petróleo (OPEP) publicaron durante la segunda semana de diciembre sus proyecciones sobre el suministro mundial de petróleo para el próximo año, las que divergen de manera importante.

Mientras la IEA espera que la demanda por petróleo crezca en promedio 1,3 mb/d (millones de barriles por día) por encima de los 99 mb/d promedio de 2017, la OPEP proyecta un crecimiento promedio de 1,5 mb/d, un 15% por encima de la proyección de la Agencia.

Respecto de la producción, la IEA proyecta para aquellos países no-OPEP, liderados por los productores de tight oil (petróleo no convencional) en los Estados Unidos, un incremento en promedio de 1,6 mb/d por encima de los casi 60 mb/d de 2017. En específico, los productores independientes de ese país aportarían con 870 mil b/d adicionales, poco más de la mitad de este aumento. La OPEP es más conservadora, al proyectar un crecimiento de solo 1,0 mb/d, es decir, más de un 30% por debajo de la proyección de la IEA.

En relación al balance final, que se obtiene al considerar la producción de la OPEP, la IEA asume que el acuerdo entre dicho bloque y los productores liderados por Rusia se mantendrá durante todo 2018, estableciendo un recorte en su producción conjunta en 1,8 mb/d, cerca del 2% del suministro global. De este modo, la producción de crudo de la OPEP durante 2018 según la IEA tendrá niveles similares a 2017, es decir, unos 32,5 mb/d (este valor excluye líquidos y no convencionales). Con ello, la Agencia finalmente concluye que en el primer semestre de 2018 podría producirse un superávit de 200.000 b/d, seguido por un déficit de magnitud similar en el segundo semestre, equilibrando el suministro de petróleo durante ese año.

Por su parte, la OPEP proyecta que sólo en los dos primeros trimestres se requerirá que su producción de crudo no supere los 32,5 mb/d, y el resto del año, en tanto, debiera requerir un aumento en la producción de este bloque por sobre los 34 mb/d.

Ambas proyecciones divergen en la estimación de la demanda por petróleo, pero sobre todo en la capacidad de los productores norteamericanos de incrementar su producción de petróleo no convencional. Si se cumplen las proyecciones de la IEA, es probable que los precios sean más parecidos a los del primer semestre de este año, en torno a la USD50/b. Por el contrario, si la OPEP acierta, los precios del petróleo podrían seguir por encima de los USD60/b.

Respecto de los productores independientes de los Estados Unidos, es del caso señalar que frecuentemente han sorprendido al mercado por su ingenio y flexibilidad, al lograr continuas mejoras en sus tasas de producción. De hecho, en septiembre de este año, su producción alcanzó a 9,48 mb/d, el promedio mensual más alto desde abril de 2015. De aquí que recientemente un reporte anterior de la IEA afirmó que los Estados Unidos en 2025 se transformarán en el principal exportador de gas natural licuado y en un exportador neto de petróleo en 2030.

Cristián M. Muñoz

Editor de Breves de Energía.