Por Cristián M. Muñoz y Alexander Galetovic

El proyecto de ley que se discute en el Congreso introduce impuestos a las emisiones locales y de carbono de las centrales termoeléctricas. Estos nuevos gravámenes implicarán un aumento en el costo de la energía, pero sin una mayor mejora en la calidad del medio ambiente.

El proyecto de ley que se discute en el Congreso introduce impuestos a las emisiones de centrales eléctricas térmicas cuya capacidad de generación sea 50MWt o más (unos 20 MW de capacidad nominal). De un lado, las centrales pagarían un impuesto variable por comuna por emitir contaminantes locales —material particulado (MP), óxidos de nitrógeno (NOx) y dióxido de azufre (SO2). Del otro lado, las centrales pagarán US$5 por tonelada de CO2 emitida. Esta Breve estima el efecto de los impuestos en los precios, tanto a nivel de energía en AT como residencial (tarifa BT1). La siguiente Breve evalúa el proyecto de ley desde el punto de vista técnico. Aunque la tecnología más barata es el carbón, no está claro si en el futuro se podrá invertir en ella. Por eso también calculamos los efectos de los impuestos cuando el sistema se expande con gas natural licuado (GNL) y diésel.

La tecnología de expansión en un sistema de potencia

¿En cuánto aumentará el costo de la generación y cuál será el efecto ambiental de los impuestos? En tiempos normales bastaría con examinar el impacto de los impuestos sobre el costo y el precio de largo plazo de la electricidad generada con la tecnología de expansión, aquella que determina el costo marginal de largo plazo de la generación. Por supuesto, si los impuestos indujesen el cambio de la tecnología de expansión, el efecto sobre el costo se calcularía comparando el costo con la tecnología de expansión sin impuestos y el costo con la nueva tecnología de expansión con impuestos.

Sucesivos gobiernos no han sabido qué hacer y, después de que el gobierno le pidió a Suez no hacer la central de Barrancones en 2010 y del fallo judicial de 2012 que impidió construir Castilla, caben dudas que se puedan construir centrales a carbón.

Sin embargo, el problema de hoy es la incertidumbre regulatoria. Sucesivos gobiernos no han sabido qué hacer y, después de que el gobierno le pidió a Suez no hacer la central de Barrancones en 2010 y del fallo judicial de 2012 que impidió construir Castilla, caben dudas que se puedan construir centrales a carbón.

Por ello, la tecnología de expansión ya no es sólo una cuestión de costos, sino de qué aceptarán autoridades y tribunales. Y aunque se dice que la alternativa del carbón es la generación con GNL (algunos creen que el shale gas estaría haciendo caer su costo), las proyecciones de precio del gobierno, son considerablemente más optimistas que las de varios analistas norteamericanos (algo así como US$10 contra al menos US$12 por millón de BTU). Con tal discrepancia no es razonable dar por descontado que se invertirá en ciclos combinados a gas. Por cierto, sin carbón ni gas la alternativa es el diésel. Por eso, en lo que sigue evaluaremos el efecto de los impuestos ambientales con carbón, GNL y diésel. Adicionalmente, también nos haremos cargo de que al 2025 el 20% de la energía bajo los nuevos contratos se debería generar con Energías Renovables no Convencionales (ERNC).

El costo diferencial de las alternativas tecnológicas

El Cuadro 1 muestra el costo de desarrollo de centrales a carbón, GNL y diésel, y también de las dos principales energías renovables no convencionales, viento y solar. Las centrales termoeléctricas consideran la inversión necesaria para cumplir con la norma de las termoeléctricas. La fila [5], “Costo medio”, reporta el costo nivelado de desarrollo sin los impuestos ambientales que propuso el proyecto de ley. La fila [6], “Costo medio con impuestos ambientales” incluye el mayor costo por los impuestos ambientales.

De este modo, si no se construyen nuevas centrales a carbón el cambio tecnológico a GNL implicará un aumento del precio de la energía de un 30%

De acuerdo con la fila [5], el carbón es la alternativa más barata —US$96,2/MWh contra US$125,5/MWh del GNL o 30% más. Esto podría sorprender, porque repetidamente se ha dicho que a consecuencia del shale gas, el costo de generar con ciclos combinados que queman GNL será parecido e incluso menor que el costo de las centrales a carbón. Sin embargo, para que ocurra tal cosa el GNL debería llegar a Chile costando alrededor de US$8/MMBtu y no US$14,5/MMBtu (con regasificación incluida) como supone el cálculo reportado en el Cuadro 1. En otra Breve mostramos que la proyección de US$8/MMBtu se sostiene en la creencia de que el precio de equilibrio del gas natural en Henry Hub es US$3 o US$4/MBtu y de que, eventualmente, las exportaciones de GNL desde los Estados Unidos marcarán el precio internacional. De este modo, si no se construyen nuevas centrales a carbón el cambio tecnológico a GNL implicará un aumento del precio de la energía de un 30%.

En cuanto a lo primero, nótese que el precio vigente en Henry Hub cubre solamente los costos variables de extraer shale gas; una vez que la industria se ajuste hacia el largo plazo, el precio del gas natural en Henry Hub debiera aumentar a unos US$6-8/MMbtu. Pero más importante, cuando las exportaciones desde los Estados Unidos sean libres, el precio en Henry Hub debería arbitrarse con precio del GNL en el resto del mundo. A menos que el precio el petróleo caiga, las proyecciones son que el GNL puesto en Chile debería costar del orden de US$12 a US$15/Mbtu, al menos por esta década.

Si no se hacen proyectos de carbón o de GNL, la única alternativa de expansión es el diésel. A US$222,4/MWh cuesta 128% más que el carbón y 75% más que el GNL. En circunstancias normales, por tanto, no sería alternativa. Sin embargo, hoy no se puede descartar que el SIC y el SING crezcan por algunos años con diésel, porque el retraso de las inversiones lleva más de cuatro años.

Las últimas dos columnas del Cuadro 1 muestran el costo medio de la generación solar con paneles fotovoltaicos (US$ 164,3/MWh) y con viento (US$174,7/MWh). Ambas son bastante más caras que el carbón y el GNL, aunque aparentemente más baratas que el diésel1. Como sea, ninguna puede ser la tecnología de expansión del sistema, tanto por limitaciones físicas de disponibilidad como también porque se trata de energía volátil (viento) o que desaparece durante la noche (sol)2. Nótese que el factor de planta usado es de 22% para la central eólica.3 Para el caso de la central solar FV, se usó un factor de planta DC de 28%, suponiendo que la central se instala en algún lugar del Sistema Interconectado Central. Si bien es cierto que la central puede ubicarse en el Norte Grande, en ese caso habría que sumarle los costos de transporte necesarios para trasladar la energía hasta el centro-sur del país. Como sea, el factor de planta DC no superaría el 35%.4 El costo promedio de un proyecto eólico se supuso igual a $2.438/kW y el de un solar fotovoltaico en US$2.200/kW5.

Los impuestos aumentan en 5,4% el costo de la generación con carbón.

Como sea, las cuatro últimas filas del Cuadro 1 muestran que los impuestos aumentan en 5,4% el costo de la generación con carbón, 2,2% la generación con GNL y 1,4% el costo de la generación con diésel. El impuesto a las emisiones de CO2 es responsable de gran parte del aumento del costo.

Alguien podría argumentar que este aumento del costo de la generación es “pequeño”. Sin embargo, se le suma a una sucesión de aumentos que comenzaron hace casi diez años con la crisis del gas argentino, entre ellas dos leyes sucesivas que fijan cuotas de energías renovables no convencionales, y que en conjunto con la creciente dificultad de construir proyectos termoeléctricos e hidroeléctricos, han elevado los costos de la energía en Chile a niveles comparativamente altos. También es cierto que los impuestos que aparecen en la ley no tendrán impacto ambiental local ni global, porque no inducen abatimiento de contaminantes ni sustitución de tecnologías. Por último, seguramente se trata de un paso más hacia la prohibición legislada o de facto de construir nuevas centrales a carbón, hoy por hoy la alternativa más barata de generación a la cual puede acceder nuestro país.

Los efectos sobre los consumidores de energía

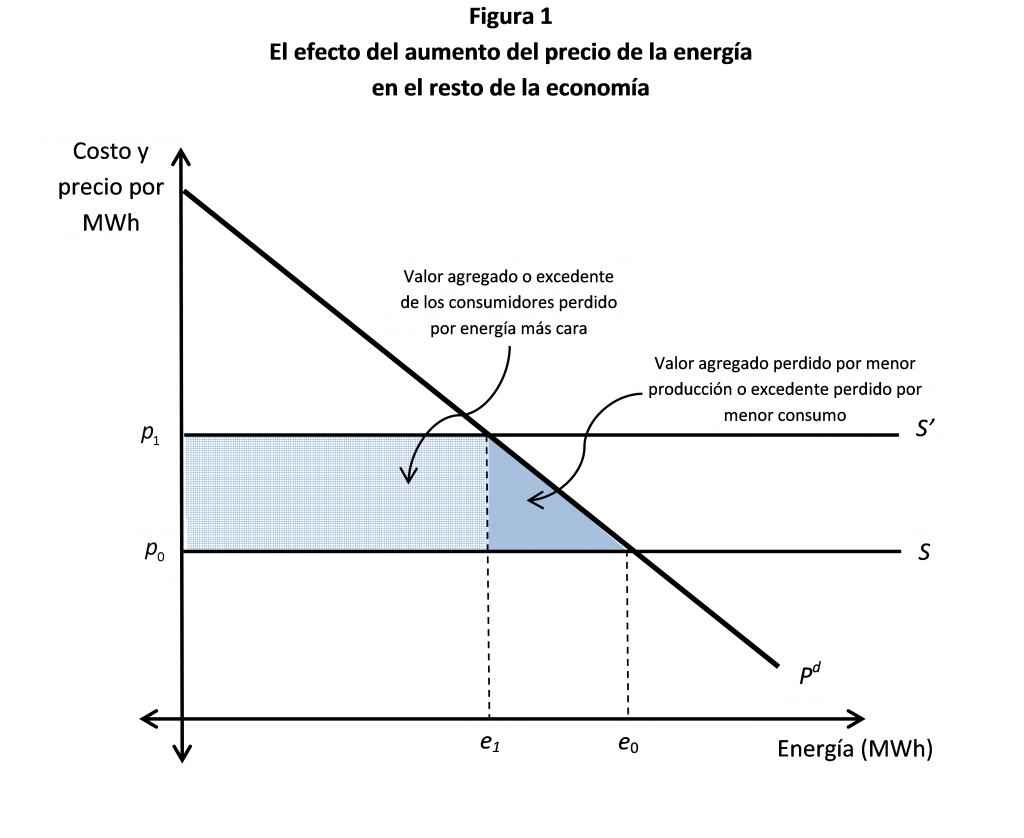

La electricidad es un bien final que se le vende a hogares y un bien intermedio que se le vende a empresas comerciales e industriales. Cuando aumenta su precio las consecuencias para los consumidores se pueden apreciar con la ayuda de la Figura 1, que muestra una demanda por electricidad. Cuando aumenta el precio desde ρ0 hasta ρ1 la cantidad demandada cae desde e0hasta e1. Si se trata de consumidores que usan la electricidad como bien intermedio, la teoría de la producción muestra que el valor agregado que se pierde (y por tanto, el PIB producido por los sectores que usan electricidad como bien intermedio) es igual a la suma del triángulo sombreado y del rectángulo enrejado. De manera similar, si se trata de consumidores finales, las respectivas sumas muestran la pérdida de excedente del consumidor. En ambos casos, la pérdida se puede calcular si se conoce el aumento de precio y la elasticidad de la demanda.

Cuantificación: clientes que pagan la tarifa BT1

El Cuadro 2a cuantifica los costos diferenciales de las alternativas de generación para los consumidores que pagan la tarifa BT1, la mayoría residenciales. En 2013 usaron alrededor de 8.750 GWh de energía. El panel superior supone que no se impone un requisito de ERNC; el panel inferior supone que, en el margen, cada MWh generado con ERNC se paga a US$160/MWh (una estimación conservadora) y que cada MWh cuesta el promedio ponderado entre el costo de la tecnología de expansión y de las ERNC. Suponemos que la elasticidad de la demanda es igual a ─0,39 y el caso base es carbón cumpliendo con la norma de emisiones y sin impuestos ni obligación de ERNC.6

La primera columna muestra la tarifa BT1 en Santiago con cada una las distintas alternativas. En el caso base — (CB) carbón sin impuestos ambientales ni ley de ERNC— la tarifa BT1 es US$174/MWh (unos $90/kwh). Así, tal como lo muestra la fila 2, si el sistema eléctrico estuviese creciendo con carbón los impuestos aumentarían el precio en poco menos de 4% y la cantidad demandada caería un poco más de 1% y la pérdida de excedente de los consumidores sería US$54 millones anuales.

La tarifa BT1 sería 22% más alta relativa al caso base.

El impacto de no invertir en carbón es más grande que el impacto de los impuestos. Tal como se aprecia en las filas 3 y 4 del Cuadro 2a, la tarifa BT1 sería 22% más alta relativa al caso base. En ese caso, el consumo cae en 7% y los consumidores pierden del orden de US$300 millones en excedente (poco más del 0,1% del PIB).

El panel inferior del Cuadro 2a muestra la misma evaluación, pero considerando que al 2025 hay una obligación de generar el 20% de la energía con ERNC. La fila [7] muestra que la obligación de ERNC aumenta la tarifa BT1 en 9% relativo al caso base —el doble que los impuestos ambientales— y le genera una pérdida de excedente a los consumidores del orden de los US$131 millones. Los impuestos ambientales aumentan la tarifa BT1 en otro 3% adicional y la pérdida de excedente crece hasta US$172 millones.

El Cuadro 2a también sugiere qué ocurriría si las inversiones en carbón o GNL continúan trabadas. En ese caso la alternativa es aumentar la capacidad con diésel o bien racionar. Las filas [5], [6], [11] y [12] del Cuadro 2a indican que la tarifa BT1 aumentaría entre 75 y 85% por encima de las del caso base. El consumo caería en 20% y la pérdida de excedente de los consumidores se elevaría a unos US$1.000 millones (alrededor del 0,4% del PIB).

Cuantificación: clientes que pagan la tarifa de energía AT

El Cuadro 2b cuantifica los costos diferenciales de las alternativas de generación para los consumidores que pagan tarifas de energía y potencia, casi todos clientes AT. En 2013 usaron alrededor de 54.570 GWh de energía. Esta vez suponemos que la elasticidad de la demanda es igual a ─0,47 y nuevamente el caso base es carbón sin impuestos ni obligación de ERNC7. La primera columna muestra la tarifa de energía con cada una las distintas alternativas. En el caso base — (CB) carbón sin impuestos ambientales ni ley de ERNC— la tarifa es US$96,2/MWh Así, tal como lo muestra la fila 2, si el sistema eléctrico estuviese creciendo con carbón los impuestos aumentarían el precio en poco menos de 5% y la cantidad demandada caería un poco más de 2% y la pérdida de valor agregado sería US$244 millones anuales (0,1% del PIB).

La tarifa sería 33% más alta relativa al caso base.

Como ya sabemos, el impacto de no invertir en carbón es más grande que el impacto de los impuestos. Tal como se aprecia en las filas 3 y 4 del Cuadro 2b, la tarifa sería 33% más alta relativa al caso base. En ese caso, el consumo cae en 13% y la pérdida de valor agregado es igual a unos US$1.400 millones (poco más de 0,5% del PIB). El panel inferior del Cuadro 2b muestra la misma evaluación, pero considerando que al 2025 hay una obligación de generar el 20% de la energía con ERNC. La fila [7] muestra que la obligación de ERNC aumenta la tarifa en 13% relativo al caso base —el doble que los impuestos ambientales— y le genera una pérdida de valor agregado del orden de US$589 millones (poco más del 0,2% del PIB). Los impuestos ambientales aumentan la tarifa AT en otro 5% y la pérdida de valor agregado crece hasta US$774 millones (alrededor del 0,3% del PIB).

El Cuadro 2b también sugiere qué ocurriría si las inversiones en carbón o GNL continúan trabadas. Como se dijo, en ese caso la alternativa es aumentar la capacidad con diésel (o bien racionar). Las filas [5], [6], [11] y [12] del Cuadro 2b indican que la tarifa aumentaría entre 110 y 130% por encima de las del caso base. El consumo caería en alrededor de 30% y la pérdida de valor agregado se elevaría a unos US$4.500 millones (alrededor del 1,8% del PIB). Por supuesto, se podría argumentar que el análisis “correcto” le resta a las respectivas columnas 5 del Cuadro 2a y b la recaudación de impuesto y el aumento de las rentas ricardianas de las centrales que no emiten y que no pagan el impuesto. Esa cuantificación requiere modelar la curva de oferta de electricidad, cuestión que hemos hecho en otro trabajo. Sin embargo, el objetivo es calcular el efecto sobre los consumidores de electricidad y no la magnitud de la redistribución de riqueza hacia el estado y los dueños de centrales que se benefician con precios más altos. En vista de que estos impuestos no cambiarán los montos emitidos, porque no inducen sustitución de tecnologías ni abatimiento, uno bien puede preguntarse para qué introducirlos causándole un costo adicional a los consumidores.

Conclusión

La principal dificultad que enfrenta un comentarista del proyecto de impuestos ambientales es que no se le puede disociar del hecho que las inversiones están trabadas desde hace cinco años. Cuando las inversiones se traban, nadie sabe cuándo se destrabarán y, por eso, ninguno de los ejercicios que presentamos es “realista”, en el sentido de ser una predicción certera de lo que va a ocurrir. Al mismo tiempo, nuestros ejercicios seguramente son una aproximación razonable de las alternativas de generación disponibles. La conclusión que está más allá de toda duda es que es que el costo de la energía varía bastante dependiendo del camino que se siga. Abandonar el carbón no es gratis; a los consumidores de energía les cuesta del orden del 0,7% del PIB. No destrabar las inversiones obliga a expandir con diésel (o, peor aun, a racionar la energía) y su costo es altísimo —alrededor del 2% del PIB).

Puesto en ese contexto, los impuestos no son la principal causa de que las inversiones estén trabadas y su impacto en costos y precios es menor que el de la obligación de generar el 20% de la energía con ERNC. Al mismo tiempo, estos impuestos no cambiarán los montos emitidos, porque no inducen sustitución de tecnologías ni abatimiento. Así, la única consecuencia es que, sea cual sea el camino que se siga, aumentarán algo más los precios y los consumidores de energía transferirán montos importantes hacia el estado y los dueños de centrales que no emiten. Uno bien podría preguntarse para qué.

Notas

- Nuestra estimación del costo de la energía solar supone que el precio de los paneles se mantiene como hoy. Tal supuesto no es razonable porque los bajos precios de hoy se sostienen en subsidios chinos. Como sea, el resultado es una proyección optimista del costo de la energía solar. ↩

- Los dos costos subestiman al verdadero porque no incluyen el costo del respaldo, de los refuerzos necesarios del sistema de transmisión, ni de la disminución del factor de carga de las centrales que pierden colocación en la base. ↩

- En el caso del viento, el factor de planta promedio en el mundo ha sido 21% (V. Smil, “A Skeptic Looks at Alternative Energy”, IEEE Spectrum , 2012) y varió en 2012 entre 18% en Italia hasta 33% en los Estados Unidos (IEA Wind 2012 Annual Report, Cuadro 12). En Chile, el valor promedio entre 2012 y 2013 fue de un 23%. En Europa, entre 2003 y 2007 el factor de planta fue cercano al 21% (N. Boccard, “Capacity Factor of Wind Power Realized Values vs. Estimates”, Energy Policy 47, 2679–2688, 2009). ↩

- En el caso de la centrales solares fotovoltaicas, el factor de planta promedio mundial fue de un 11% (V. Smil, op cit.). En los Estados Unidos el promedio entre 2008 y 2013 fue de sólo un 20% (U.S. Energy Information Agency, 2014)). Los proyectos solares en Chile en el período 2012-2013 mostraron factores de planta AC entre 15 y 22%. ↩

- El costo promedio mundial de un proyecto eólico en 2012 estuvo entre US$1.582/kW y US$3.440/kW (IEA Wind 2012 Annual Report, tabla 13). Por su parte, el costo promedio de centrales con paneles solares fotovoltaicos estuvo entre $2.000/kW y $4.000/kW (IEA, Renewable Energy Medium-Term Market Report 2013). ↩

- C. Agostini, M. Plottier, E. Saavedra, “La demanda residencial de energía eléctrica en Chile”, Economía Chilena 15, 64-83, 2012. J. Benavente, A. Galetovic, R. Sanhueza, P. Serra, “Estimando la demanda residencial por electricidad en Chile: el consumo es sensible al precio”, Cuadernos de Economía, Vol. 42, 31-61, 2005. ↩

- A. Gómez Lobo, J.M. Benavente, J. Turén y J. Vázquez, “Estudio de demanda energética para el sector industrial, manufacturero y minero de Chile”. Mimeo, CNE, 2010. ↩