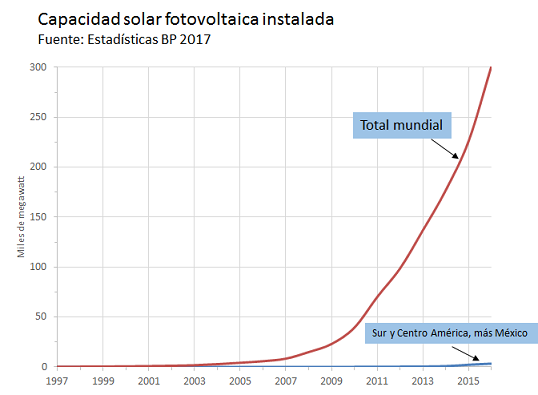

Un reciente estudio afirma que la energía solar fotovoltaica cubrirá el 6% de la demanda de la región, principalmente en México, Brasil y Chile. Se prevé que Argentina y Colombia también incrementen su generación solar. Con todo, poco más del 1% de la capacidad mundial solar instalada está en Latinoamérica.

En 2016 y 2017 en las licitaciones de energía, las empresas de generación solar fotovoltaica han ganado contratos ofreciendo precios bajos. En Perú USD40/MWh; en México USD48/MWh; en Chile, poco menos de USD50/MWh y en Jordania US$61/MWh, precio monómico similar al costo medio de una central termoeléctrica convencional.

Durante los últimos cuarenta años el precio de los paneles solares ha caído unas ciento cincuenta veces. La capacidad instalada de generación solar se ha multiplicado por 115.000. Con todo, casi toda la instalación ha ocurrido durante los últimos 10 años.

Al parecer, la baja sostenida en los precios se debe al impacto de China. Se afirma que las empresas chinas que fabrican paneles han sido subsidiadas, principalmente mediante préstamos a tasas menores que las de mercado, aunque el monto de los subsidios se desconoce. Por eso, los Estados Unidos y Europa le aplicaron sobretasas antidumping a los paneles chinos por prácticas de competencia desleal. Como sea, la China se transformó en el principal productor del mundo desplazando a empresas alemanas y norteamericanas. China ha informado que Invertirá USD400.000 millones en los próximos años en su industria eólica y solar.

Al mismo tiempo, varias generadoras solares están en problemas. La alemana SolarWorld, el fabricante más grande de paneles solares en Europa, cayó en la insolvencia. Se une a T-Solar, Renovalia, Fotowatio, Solarpack y SunEdison. Todo a consecuencia de la caída de precios debida a los paneles de bajo costo fabricados en Asia.