Por Amy King y Cristián Muñoz

Las nuevas tecnologías de perforación horizontal y fractura hidráulica están convirtiendo a los Estados Unidos en el principal productor mundial de petróleo. Las proyecciones más optimistas indican que la producción de petróleo no convencional le permitiría lograr autoabastecerse en menos de 20 años. Esta abundancia impactará a los mercados mundiales de los combustibles fósiles y reducirá la volatilidad del precio del petróleo.

EN MENOS DE UNA DÉCADA el panorama energético de los Estados Unidos ha cambiado de manera drástica. La maduración de algunas tecnologías revolucionarias ha permitido extraer petróleo y gas no convencional, los así llamados tight oil y shale gas, desde lugares que anteriormente eran inaccesibles. El cambio es tan radical que los Estados Unidos muestran los costos más bajos de energía a nivel mundial, acelerando su independencia de los países de la OPEP (Organización de Países Exportadores de Petróleo).

Los Estados Unidos están sobrepasando a Rusia como el principal productor conjunto de petróleo y de gas del mundo. Aún más, ya estaría a punto de alcanzar a Arabia Saudita, actualmente el mayor productor de petróleo y sus derivados líquidos, como etano y propano. De hecho en 2020 la perforación horizontal y la fractura hidráulica, tecnologías que permiten extraer petróleo y gas desde depósitos de baja permeabilidad, agregarían entre 2 a 4% al PIB estadounidense y duplicarían el empleo actual de la industria de automotriz. El shale gas también le está permitiendo a los Estados Unidos reemplazar el carbón para generar electricidad, haciendo caer los precios en el mercado mayorista a la mitad de los niveles europeos, y sin buscarlo, reduciendo sin mayores costos las emisiones de CO2.

En los mercados mundiales el boom está presionando los precios mundiales del carbón, petróleo y del gas a la baja. El auge de petróleo en los Estados Unidos ha hecho que el cartel de la OPEP deje caer los precios, amenazando la viabilidad financiera de las compañías norteamericanas, una estrategia ya usada en los noventa, cuando la OPEP aumentó su producción hasta un 40% de la producción mundial con lo que provocó que los precios cayeran a menos de USD20 el barril en 1998. Sin embargo, la ventaja del tight oil es que su producción es flexible, por lo que, ante una mayor caída de los precios la producción puede ajustarse rápidamente. De este modo, los Estados Unidos podrían convertirse en el pivote de la producción, moderando los auges y caídas del mercado global del petróleo. El impacto podría ser mayor cuando las nuevas tecnologías se exporten, lo que ya estaría ocurriendo en China, Rusia y Argentina, en la zona de Vaca Muerta1. La producción de tight oil contribuirá a estabilizar los precios mundiales del petróleo, porque su producción es flexible. De este modo, los Estados Unidos podrían convertirse en el pivote de la producción, moderando los auges y caídas del mercado global del petróleo.

Perforación horizontal y fractura hidráulica

Se suele decir que la perforación horizontal y la fractura hidráulica (en inglés conocidos como horizontal fracking) son las innovaciones tecnológicas más importantes en la industria de los combustibles fósiles durante los últimos 50 años. Ambas técnicas se inventaron en los años 50, en Texas. Sin embargo, su desarrollo a gran escala comenzó recién en los noventa en la cuenca Barnett Shale de Texas, impulsada por George Mitchell y su equipo. Reemplazaron parte del agua por algunos químicos que aceleraron las microfracturas de rocas de baja permeabilidad. En estos reservorios el petróleo y el gas se encuentran atrapados y es imposible acceder a ellos a través de la tecnología convencional de perforación vertical.

De acuerdo a la Administración de Información de Energía de los Estados Unidos (US EIA), el término tight oil no tiene una definición técnica, científica o geológica muy precisa. Más bien, es una convención de la industria referida generalmente al petróleo producido desde rocas de muy baja permeabilidad2, incluyendo rocas de esquisto (o shale), el cual no puede ser recuperado en su estado natural, a través de un bombeo vertical, sino que debe ser previamente diluido.

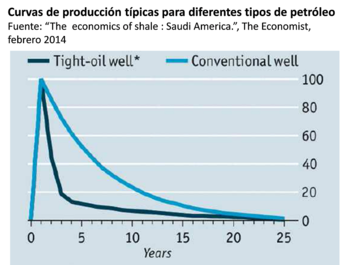

Sin embargo, no todo son buenas noticias. Tal como lo muestra la figura, las tasas de producción de los pozos de tight oil son mucho más pronunciadas que la de pozos convencionales. En los pozos verticales el petróleo fluye fácilmente a través de las rocas porosas. Por eso, un pozo convencional puede aprovechar una gran área con una sola perforación. Como resultado, el volumen bombeado disminuye lentamente, en promedio un 6% por año. Por el contrario, en los pozos no convencionales, el petróleo se encuentra atrapado en rocas porosas pero muy poco permeables y fluirá más lentamente. De este modo, un pozo horizontal cubrirá mucho menos área, y su producción caerá con bastante rapidez, por lo general, un 30% al año. En consecuencia, para mantener los mismos niveles de producción la perforación debe ser constante. Por ejemplo, la Agencia Internacional de Energía (IEA) estima que para mantener la producción en un millón de barriles por día en el campo Bakken, el principal en los Estados Unidos, se requerirán al menos 2.500 nuevos pozos por año; por contraste un gran campo de petróleo convencional en el sur de Irak, sólo necesita de 60 pozos.

Sin embargo, no todo son buenas noticias. Tal como lo muestra la figura, las tasas de producción de los pozos de tight oil son mucho más pronunciadas que la de pozos convencionales. En los pozos verticales el petróleo fluye fácilmente a través de las rocas porosas. Por eso, un pozo convencional puede aprovechar una gran área con una sola perforación. Como resultado, el volumen bombeado disminuye lentamente, en promedio un 6% por año. Por el contrario, en los pozos no convencionales, el petróleo se encuentra atrapado en rocas porosas pero muy poco permeables y fluirá más lentamente. De este modo, un pozo horizontal cubrirá mucho menos área, y su producción caerá con bastante rapidez, por lo general, un 30% al año. En consecuencia, para mantener los mismos niveles de producción la perforación debe ser constante. Por ejemplo, la Agencia Internacional de Energía (IEA) estima que para mantener la producción en un millón de barriles por día en el campo Bakken, el principal en los Estados Unidos, se requerirán al menos 2.500 nuevos pozos por año; por contraste un gran campo de petróleo convencional en el sur de Irak, sólo necesita de 60 pozos.

Reservas y recursos

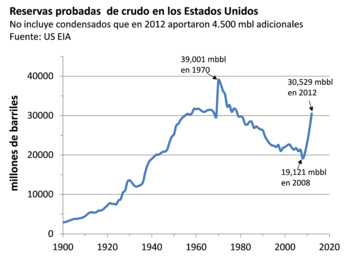

Las reservas probadas de petróleo en los Estados Unidos alcanzaron su máximo en 1970, con 39.001 millones de barriles (mbbl). A partir de entonces las reservas empezaron a disminuir hasta alcanzar un mínimo de 19.121 mbbl en 2008. Sin embargo, en 2009, con el acceso al tight oil, las reservas nuevamente empiezan a crecer y alcanzan los 30.520 mbbl en 2012, es decir, del orden de 12 años de producción3.

Producción histórica y proyecciones

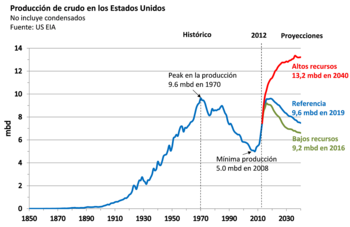

Los primeros pozos de petróleo comenzaron a producir en los Estados Unidos recién en 1859, en Pennsylvania. A partir de ese año, la producción creció exponencialmente hasta alcanzar 9,6 millones de barriles por día (mbd) en 1970 (11,3 mbd si se considera la producción de combustible líquido a partir del gas natural, también conocido como NGL). En 1956, King Hubbert, geólogo de la Shell, había predicho que el peak de la producción se alcanzaría entre 1965 y 1975. Así, a partir de 1970 se hace famoso el método de Hubbert para predecir el peak de la producción mundial de petróleo. Una vez alcanzado el peak, la producción cayó aceleradamente hasta alcanzar su punto mínimo en 2008, con 5,0 mbd, ó 6,8 mbd considerando la producción de NGL, siendo éste el último año de declinación en la producción de crudo en ese país. La maduración de las tecnologías de perforación horizontal y fracking revierte esta situación. A partir de 2009 la producción de los Estados Unidos empieza nuevamente a crecer y alcanza los 11,27 mbd (crudo y NPG) en abril de 2014, casi el mismo nivel alcanzado en 1970, el año del peak.

La US EIA proyecta que durante los próximos 25 años, alrededor del 50% del petróleo que se producirá en los Estados Unidos será tight oil. Sin embargo, esta agencia advierte que existen dudas sobre la magnitud de la producción, porque la mayoría de los pozos de tight oil tienen pocos años, y su productividad de largo plazo es incierta. De este modo, las proyecciones de la US EIA varían fuertemente en función de la disponibilidad de recursos que se suponga. Para dar cuenta de la incertidumbre esta agencia proyecta tres escenarios: un escenario de referencia, tal que los Estados Unidos alcanzarán un máximo en la producción de 9,2 mbd en 2016; otro de altos recursos, en donde el máximo de 13,2 mbd se alcanzará recién en 2040; y un escenario de bajos recursos, en donde el máximo se alcanza tempranamente en 2016 con sólo 9,18 mbd.

La US EIA proyecta que durante los próximos 25 años, alrededor del 50% del petróleo que se producirá en los Estados Unidos será tight oil. Sin embargo, esta agencia advierte que existen dudas sobre la magnitud de la producción, porque la mayoría de los pozos de tight oil tienen pocos años, y su productividad de largo plazo es incierta. De este modo, las proyecciones de la US EIA varían fuertemente en función de la disponibilidad de recursos que se suponga. Para dar cuenta de la incertidumbre esta agencia proyecta tres escenarios: un escenario de referencia, tal que los Estados Unidos alcanzarán un máximo en la producción de 9,2 mbd en 2016; otro de altos recursos, en donde el máximo de 13,2 mbd se alcanzará recién en 2040; y un escenario de bajos recursos, en donde el máximo se alcanza tempranamente en 2016 con sólo 9,18 mbd.

Importaciones netas

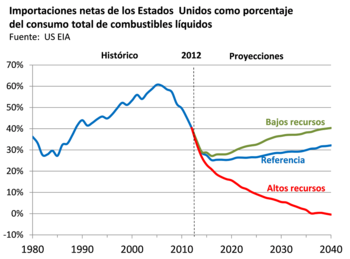

El consumo total de combustibles líquidos en los Estados Unidos alcanzó su máximo en 2005 con 20,8 mbd4. Ese mismo año las importaciones netas de petróleo también alcanzaron un máximo de 12,4 mbd, del orden del 60% del consumo total de combustibles líquidos. A partir de ese año la participación de las importaciones ha ido cayendo hasta un 34.5% del consumo total. Nuevamente, las proyecciones de la US IEA dependen del escenario de desarrollo del tight oil. En el de referencia, las importaciones llegan al 32% en 2040, mientras que en el caso de altos recursos las importaciones llegan a ser prácticamente nulas en 2035. En el escenario de bajos recursos, en 2040 las importaciones netas llegan a 40% del consumo total.

A consecuencia de la primera crisis del petróleo de 19735, y por motivos de seguridad, el gobierno federal de los Estados Unidos prohibió las exportaciones de gas natural licuado (GNL) y de petróleo crudo, con la sola excepción de Canadá. Las exportaciones de petróleo y de GNL deben ser previamente autorizadas por el gobierno federal. Se puede exportar combustible líquido refinado, en la forma de diésel y petróleo pesado. Hasta ahora los productores locales han podido colocar parte de su producción fuera de los Estados Unidos. Sin embargo, es incierto qué pasará cuando la producción de petróleo crudo sobrepase la capacidad de refinación y los productores locales estén presionando al gobierno para que permita exportar crudo, o bien, amplíe la lista de combustibles líquido exportables.

A consecuencia de la primera crisis del petróleo de 19735, y por motivos de seguridad, el gobierno federal de los Estados Unidos prohibió las exportaciones de gas natural licuado (GNL) y de petróleo crudo, con la sola excepción de Canadá. Las exportaciones de petróleo y de GNL deben ser previamente autorizadas por el gobierno federal. Se puede exportar combustible líquido refinado, en la forma de diésel y petróleo pesado. Hasta ahora los productores locales han podido colocar parte de su producción fuera de los Estados Unidos. Sin embargo, es incierto qué pasará cuando la producción de petróleo crudo sobrepase la capacidad de refinación y los productores locales estén presionando al gobierno para que permita exportar crudo, o bien, amplíe la lista de combustibles líquido exportables.

Conclusiones

La maduración de las tecnologías de perforación horizontal y fractura hidráulica están cambiando la producción de petróleo y de gas no convencional, al permitir el acceso a recursos que hasta hace menos de diez años eran inaccesibles. Los Estados Unidos ya están viendo los frutos económicos de esta bonanza de energía abundante y barata, y de cumplirse las predicciones más optimistas de la US EIA, a partir de 2035, este país pasará a ser exportador neto de petróleo, logrando su ansiada independencia energética. También se esperan nuevas producciones en Europa, China, Rusia, e incluso en Argentina. De este modo, el impacto de este boom no es sólo local. El excedente de energía en los Estados Unidos presionará los precios mundiales del petróleo y de los otros combustibles a la baja y la flexibilidad en la producción de tight oil también permitirá reducir la volatilidad en los precios internacionales del petróleo.

Notas

- Véase, Lucy Hornby y Ed Crooks, “Oil and gas: A new frontier”, Financial Times, enero de 2014. También se puede consultar en Ajay Makan, “Rusia and LatAm to be next shale oil stars”, Financial Times, enero de 2014. ↩

- La permeabilidad es una propiedad medida en laboratorio y consiste en la habilidad de una roca de permitir que un líquido pueda fluir a través de ella. ↩

- La US EIA define como reservas probadas a los volúmenes de recursos de hidrocarburos que según análisis geológicos y de ingeniería se estima con razonable certeza que podrían ser recuperados bajo las actuales condiciones económicas y con las tecnologías existentes. Las estimaciones de las reservas cambian de un año a otro, según se realizan nuevos descubrimientos, los campos existentes son más ampliamente explotados, las reservas existentes son ocupadas, y los precios y las tecnologías cambian. Los descubrimientos incluyen nuevos campos, la identificación de nuevos yacimientos en campos descubiertos con anterioridad, y las extensiones, que son adiciones a las reservas existentes que provienen de nuevas perforaciones y exploraciones en yacimientos ya descubiertos. Las extensiones de los actuales campos conforman el mayor porcentaje del total de los descubrimientos, mientras que, el descubrimiento de nuevos campos, por lo general, representa una pequeña porción en la adición de nuevas reservas. ↩

- Los combustibles líquidos incluyen además del petróleo, los biocombustibles, y derivados líquidos del carbón y del gas. ↩

- En 1973, Arabia Saudita embarga los barcos con petróleo con destino a los Estados Unidos, en represalia al apoyo de ese país a Israel durante la guerra del Yom Kippur. Como resultado, los precios del petróleo en un sólo día se quintuplican, lo que se convierte en la primera crisis del petróleo. ↩

Amy King

Es B.S. candidate en Environmental Engeneering en la Universidad de Stanford, California.