La masiva entrada de generación solar FV de pequeña escala bajo el régimen estabilizado, conlleva importantes ineficiencias al sistema y no es financiera ni tecnológicamente neutro.

Por Cristián Marcelo Muñoz

El mecanismo de estabilización de precios se concibió en la ley 19.940 de 2004, la primera gran reforma del sector de electricidad, y perseguía dotar a los generadores que por su tamaño no podían acceder al mercado de los contratos de suministro, de un mecanismo que les permitiera estabilizar sus flujos financieros y con ello, acceder a financiamiento para sus proyectos. La misma ley definió que sólo los generadores con excedentes de potencia no superior a 9 MW podían optar por este mecanismo1.

Con este objetivo, el Decreto Supremo N°244 de 2006 (DS 244) definió el Precio Estabilizado (PE) como el Precio de Nudo de Corto Plazo (PNCP), calculado semestralmente por la Comisión Nacional de Energía (CNE), el cual resulta de ponderar el Precio Medio de Mercado (PMM), representativo de los contratos de suministro vigentes a la fecha del cálculo, por un factor que refleja las diferencias entre el PMM y el valor presente de una proyección del precio spot de la energía2. Las diferencias que resulten de la aplicación del PE son asignadas entre el resto de los generadores que retiran energía desde el sistema y traspasadas, en una buena proporción, a los clientes finales. El mismo decreto también definió a estas centrales como Pequeños Medios de Generación (PMG) o Pequeños Medios de Generación Distribuida (PMGD), dándoles la opción de optar al PE por un período, pero con la posibilidad de renovación.

En sus primeros diez años de vigencia, el PE no tuvo mayor impacto, sin embargo, desde hace algunos años atrás, empezó un aumento explosivo en la conexión de centrales solares FV de pequeña escala en redes zonales. La explicación radica en que el atractivo PE es más que suficiente para pagar el costo nivelado de una central solar construida en base a paneles solares de procedencia China, los que al ser modulares, fácilmente pueden adecuar el tamaño de la central al límite de los 9 MW, incluso a costa de sacrificar economías de escala y encarecer el proyecto.

La masividad en la entrada de generación solar FV bajo el régimen estabilizado, instaló dudas respecto a si el PE, más que ser un mecanismo de estabilización –según mandata la ley– se había convertido en un subsidio encubierto que fomentaba la entrada de generación ineficiente al sistema. Así, en junio de 2019 el Ministerio de Energía inició una consulta pública que culminó en octubre 2020 con la publicación del Decreto Supremo N°88 (DS 88). La nueva normativa, sin embargo, mantuvo la lógica del mecanismo anterior, basada en el PMM, pero diferenciando por bloque horario, a fin de dar mejor cuenta de las diferentes dinámicas en los precios y en la generación entre el día y la noche.

El DS 88 también definió un período de transición de casi 14 años, en donde continúa vigente la opción de acogerse al PE del DS 244. La transición se aplica a las centrales ya instaladas y a las que hayan obtenido su declaración de construcción en un plazo de 2 años, contados desde la publicación de la nueva normativa. Una opción que, más que solucionar el problema, lo agravó, aumentando la conexión masiva y descontrolada de estas centrales.

El problema en la estabilización definida en los decretos

El argumento de fondo tras la estabilización de ambos decretos es que el PMM es un buen predictor del equilibrio de largo plazo del mercado, de modo que, el costo marginal de la energía, el precio spot del mercado, tenderá a converger con el PMM. La premisa es que las expectativas de los generadores respecto de la evolución del mercado, reflejadas en los contratos de suministro, se irán cumpliendo en el tiempo.

El supuesto anterior es argumentable. En efecto existe una importante incertidumbre respecto de la evolución de las tecnologías de generación, al cumplimiento de los planes de expansión de transmisión definidos por la CNE y en qué tan agresivas serán las políticas climáticas que se aplicarán en el país. Tampoco se pueden dejar de lado los impactos que los cambios regulatorios conllevan en la asignación de los riesgos en el sector, como por ejemplo, los riesgos de congestión que fueron reasignados con la Ley de Transmisión de 2016, o bien, la nueva Norma de Seguridad y Calidad de Servicio de 2019, que implicó un cambio relevante en la operación por seguridad de las centrales y en los costos marginales del sistema. De este modo, el PMM y por lo tanto, el PE como su derivado, reflejan las expectativas pasadas del mercado, que no necesariamente coincidirán con la evolución presente de los precios spot del mercado. En consecuencia, no es evidente que el mecanismo de estabilización basado en el PMM garantice la neutralidad financiera de los agentes que participan en la operación.

Es así que, al continuar con modificaciones basadas en mantener esta lógica de estabilización no se apunta a resolver el problema de fondo, que trata, de cómo entregar las señales que permitan incorporar la generación distribuida eficiente al sistema3. Para ello, se requiere comparar correctamente la generación lejana –más barata pero que requiere de costosas líneas de transmisión– con una generación local de menor escala, más cara pero que al estar distribuida en las redes permite ahorros en líneas.

El costo directo de la estabilización

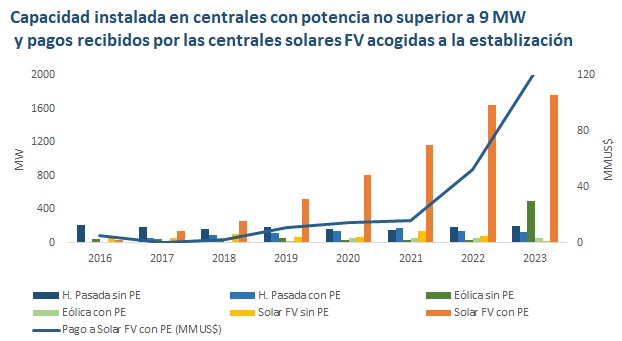

En la actualidad, los generadores distribuidos en redes sobrepasan las 400 unidades, totalizando una potencia conectada de más de 2.600 MW. De estos, 1.766 MW corresponden a centrales solares fotovoltaicas, 66% del total de la capacidad instalada. Desde junio de 2019, cuando se inició la consulta pública del Ministerio de Energía, las nuevas unidades solares fotovoltaicas acogidas al PE se incrementaron en 1.300 MW, un aumento superior al 300% respecto de lo que existía al iniciarse la consulta. Así, según los balances del Coordinador, los pagos recibidos a la fecha por las centrales solares acogidas al mecanismo del PE ya acumulan más de US$120 millones.

Asimismo, estas centrales solares continuarán recibiendo el PE del régimen anterior, aun cuando el costo marginal de la energía sea nulo, e incluso se esté vertiendo energía renovable, solar, eólica e hidroeléctrica. Un cálculo simple ilustra la magnitud del costo para los generadores y clientes que deben hacerse cargo de la estabilización. En febrero de 2023, la generación de las centrales solares acogidas al PE superó los 320 GWh y el costo de la estabilización fue de unos 10 MMUS$4, pues, las centrales solares acogidas a este mecanismo recolectaban unos US$70/MWh5, mientras que en buena parte de las horas del bloque solar, el costo marginal era nulo e incluso se vertía energía.

Si a la capacidad ya existente de centrales solares acogidas al PE, se le suman los 2.000 MW en nueva capacidad solar que se conectará entre 2023 y 2024, y que también puede acogerse al PE, el costo anual para el sistema de estas centrales podría superar los US$500 millones6, más de US$7,5/MWh de cargo extra que deberá ser cubierto por generadores y clientes. Para que el sistema pudiera recuperar el costo de esta estabilización, y lograr la neutralidad financiera, se necesitaría un costo marginal en el bloque solar muy por sobre el valor del PE, actualmente de unos US$70/MWh; poco probable si se considera que en el mejor de los casos, en un equilibrio de largo plazo, el costo marginal durante el día estaría dado por el costo nivelado de una central solar de gran escala, que está por debajo de ese valor.

Con todo, el PE no es neutro ni financiera ni tecnológicamente. De un lado, no se garantiza que los generadores y clientes que lo costean, recibirán su dinero de vuelta. Del otro, existe un sesgo tecnológico a favor de la tecnología solar de pequeña escala. La evidente falla en la regulación fue reportada por la propia Unidad de Monitoreo del Coordinador en su informe de marzo de 2023.

El impacto en las redes zonales

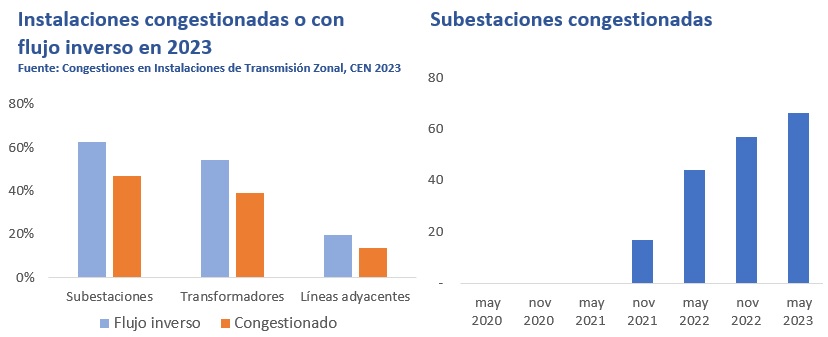

La conexión masiva de centrales solares de pequeña escala está congestionando a las redes de menor voltaje: sistemas zonales y redes de distribución, incluso invirtiendo los flujos en una buena parte de las subestaciones principales, las que conectan con el sistema troncal de alta tensión. En palabras simples, el flujo de electricidad en vez de ir aguas abajo del sistema troncal, la condición natural de un sistema de potencia bien diseñado, va al revés, anulando cualquier economía en nuevas líneas que pudiera asociarse a la generación distribuida.

Un reciente informe del Coordinador7 detalla las congestiones y contraflujos en los sistemas zonales. Se reporta que las congestiones en las subestaciones se han incrementado progresivamente desde 2021, pasando de ser nulas a más de 60 en 2023. El mismo informe muestra que en 2023, el 60% de las subestaciones analizadas invirtieron su flujo y cerca del 50% están congestionadas. Más del 70% de las instalaciones con problemas se concentran en los sistemas de CGE.

La congestión en las líneas está aumentando los vertimientos de centrales renovables aguas arriba de los sistemas zonales. Las centrales sumergidas en redes zonales se auto despachan y por tanto, no participan en las prorratas de reducción de energía definidas por el Coordinador; en buenas cuentas, no prevalece la neutralidad tecnológica e incluso peor, mientras se vierte generación renovable, las centrales acogidas al PE continúan generando y recibiendo como ingreso el PE.

La conexión masiva de centrales solares sujetas al PE ha llevado a disputas entre los propios generadores de pequeña escala. Algunos de estos generadores han reclamado a la SEC el incumplimiento de la distribuidora del art. 88 del DS 88, relativo a su obligación de limitar la conexión de nuevas centrales cuando cauce congestión en las instalaciones de la zona. Las recientes resoluciones de la SEC han favorecido los reclamos, instruyendo la paralización temporal de la puesta en servicio de las nuevas unidades mencionadas en las denuncias8.

Conclusiones

Hasta cierto punto, la integración de generación local distribuida en redes zonales puede traer beneficios a un sistema de potencia, descongestionando las líneas y ayudando en el control local del voltaje; sin embargo, la evidencia muestra que la actual situación parece estar lejos de ser una generación distribuida costo eficiente.

Las consecuencias son una masiva y descontrolada entrada de generación solar FV de pequeña escala que ha contribuido a congestionar las líneas, el aumento de los vertimientos de centrales renovables de mayor escala, y el encarecimiento del costo del suministro de generadores y clientes, que deben pagar la estabilización bajo la promesa de una improbable devolución con fecha indeterminada.

Así, el mecanismo de estabilización definido en los reglamentos entrega a estos generadores un atractivo precio y sin exposición a los riesgos que enfrentan otros generadores renovables, llevando a que estos proyectos sean apetecidos por los generadores de gran tamaño, los que se esfuerzan por incluirlos en sus carteras de inversión.

Si bien, el Coordinador advirtió de estos problemas en su informe de monitoreo del mercado9, la poca claridad de que el contenido de su informe se traduzca en mejoras concretas en la regulación, llevó a algunos generadores a solicitarle ejercer las facultades propositivas que le otorga la ley en materias de la regulación del sector10,11,12. Con todo, mientras continúe la falla en la regulación, el costo para generadores y clientes de la entrada de generación ineficiente probablemente continuará creciendo.

Notas

- Artículo N°149 de la Ley General de Servicios Eléctricos.

- Detalles de la mecánica del cálculo en C. Muñoz, Pequeños Medios de Generación Distribuida en Chile, Breves de Energía, 2019.

- C. Muñoz, La Economía de la Generación Distribuida, Breves de Energía, 2019.

- Se obtiene de multiplicar la energía que producen estas plantas por una estimación de la diferencia entre el PE del régimen anterior y el costo marginal en el horario solar durante ese mes.

- Promedio ponderado del PE de varios decretos tarifarios.

- Ver nota 4.

- Verificación de Posibles Congestiones en Instalaciones de Transmisión Zonal por Inyección de PMGD, mayo 2023, Coordinador Eléctrico Nacional.

- Resoluciones exentas 17.304 y 17.174 de la Superintendencia de Electricidad y Combustibles.

- Informe de Monitoreo de la Competencia en el Mercado Eléctrico 2022, Coordinador Eléctrico Nacional, marzo de 2023.

- El artículo N°190 del Reglamento de la Coordinación y Operación del Sistema Eléctrico Nacional establece: “En el ejercicio de la función de monitoreo de la competencia, el Coordinador podrá proponer a las autoridades competentes medidas y/o modificaciones normativas que tiendan a mejorar el funcionamiento y la eficiencia de los mercados analizados y la libre competencia en ellos.”

- Cartas CD00020-23 de Hidrolircay, del 21 de mayo y CD00022-23 de Besalco, 1 de junio de 2023.

- La falta de intensidad en materia propositiva del CEN en temas de eficiencia regulatoria, fue abordada recientemente en un estudio de la Universidad A. Ibáñez. Mayores detalles en A. Von Chrismar M., Coordinación regulatoria en el sector eléctrico chileno y función de monitoreo de la competencia, Centro de Competencia de la Universidad Adolfo Ibáñez, junio de 2023.

Cristián Marcelo Muñoz

Cristián Marcelo Muñoz

Director de BdE, profesor de Economía de la Energía y Medio Ambiente en el Departamento de Ingeniería Eléctrica y Profesor Regular en la Escuela Iberoamericana de Regulación Eléctrica, en la P. Universidad Católica de Chile.

Email de contacto cmmunozm@brevesdeenergia.com.

© Breves de Energía. Todos nuestros desarrollos son originales, y están protegidos por la ley chilena de propiedad intelectual. La suscripción da derecho al suscriptor a usar personalmente el material, sin embargo, no permite su circulación a terceras personas ni su reproducción parcial o total. Cualquier uso del material de Breves de Energía sin autorización expresa está estrictamente prohibido.