A pesar del aumento explosivo de nuevas centrales solares en el norte del país, el abastecimiento del sistema continúa siendo precario, transformando al decreto de racionamiento, concebido para situaciones excepcionales, en algo cada vez más frecuente.

Por Cristián Marcelo Muñoz

A más de un año y medio de la dictación del decreto de racionamiento, en agosto de 2021, y tras sucesivas extensiones que alargaron su aplicación hasta marzo de 2023, un nuevo decreto lo extiende hasta el 30 de septiembre. Bajo un decreto de racionamiento, el Coordinador de la Operación (CEN) puede tomar medidas especiales en la operación, con el fin de enfrentar una falla en el suministro de electricidad; una especie de gestión de riesgo permitida sólo en situaciones extremas.

La extensión se justificaría por las conclusiones del estudio mensual de seguridad de abastecimiento elaborado por el CEN. Este estudio estima las condiciones que existirían en el suministro en el sistema interconectado, en escenarios de sequía, de fallas de hasta dos semestres de centrales termoeléctricas y de restricciones en el suministro local de diésel.

En esta Breve mostraré por qué, a pesar del aumento explosivo de nuevas centrales solares en el norte del país, no debiera sorprender que el abastecimiento del sistema continúe siendo precario. También argumentaré, que si bien, el decreto de racionamiento es una herramienta útil, requiere de importantes mejoras.

La precariedad en el suministro de electricidad

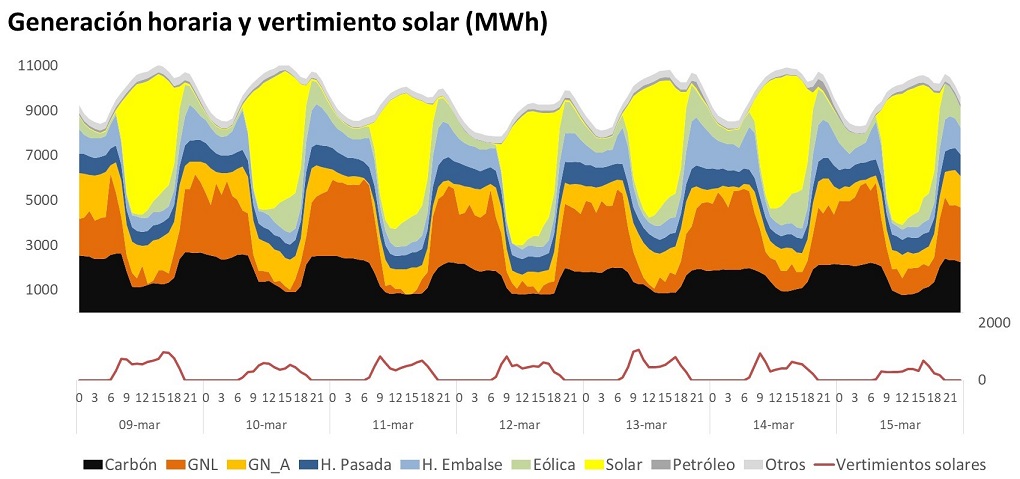

Según se aprecia en la figura, durante el día, más del 40% de la generación proviene de centrales solares ubicadas en el norte del país. Al desaparecer la generación solar, la generación faltante es aportada por generación proveniente de centrales hidroeléctricas, particularmente de embalses, y de termoeléctricas; representando ambas tecnologías cerca del 90% del total de la demanda de esas horas.

Así, las horas de la noche han pasado a ser las más críticas en el suministro de electricidad, sin embargo, el grueso de la nueva generación se ha focalizado en las horas solares. La instalación masiva de generación solar en el norte del país ha sido de tal magnitud, que el total de la generación no puede ser evacuado con la infraestructura de transmisión existente. Perdiéndose, en la práctica, más de un 10% de esta generación. Incluso peor, a pesar del exceso de oferta de generación solar, una buena parte de la generación termoeléctrica debe mantenerse en operación, debido a la inflexibilidad de estas centrales, aumentando el vertimiento de la generación renovable.

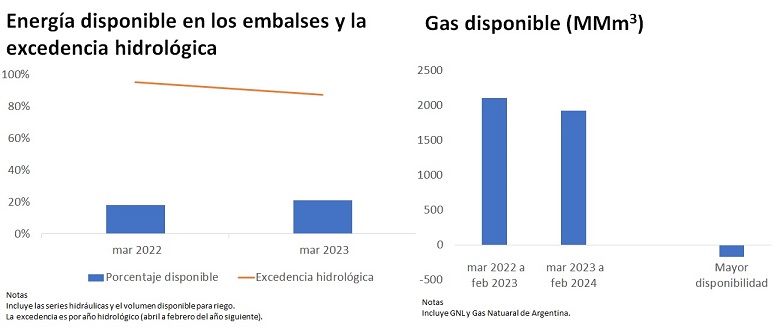

Por otro lado, la energía equivalente en los embalses se ha mantenido por debajo del 20% del total de su capacidad y la excedencia hidrológica del sistema se mantiene en torno al 90%1, no muy diferente de años anteriores.

En cuanto a la disponibilidad de combustibles no hay novedades importantes. La disponibilidad de gas para los próximos doce meses está en torno a 2.000 millones de m3, también muy similar a 2022, y muy dependiente de la evolución de la guerra en Europa2 y de los intercambios con Argentina. Tampoco hay cambios respecto de la restricción diaria en la distribución local de diésel para generación, una variable clave en la suficiencia del sistema, pero que el CEN no ha incluido en la programación de la operación, ni tampoco en la asignación de los ingresos por suficiencia entre las centrales3,4.

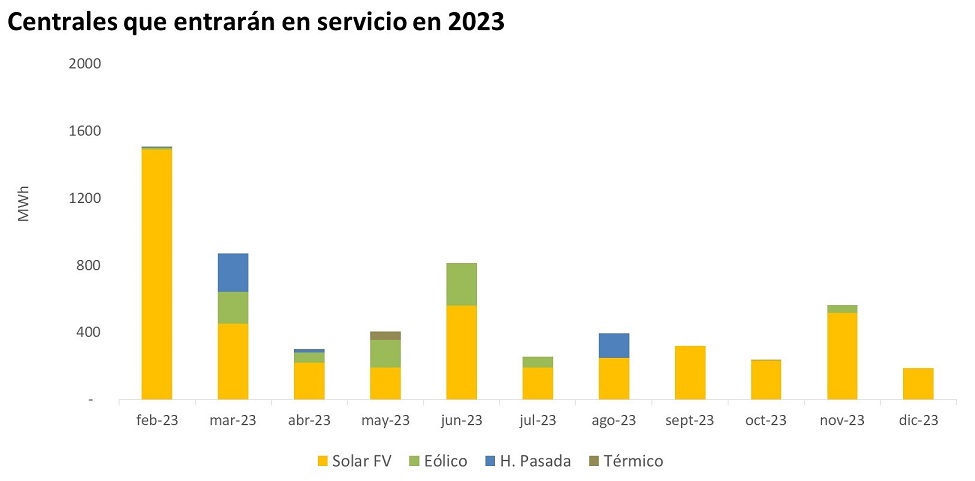

La falta de inversiones en centrales que sean capaces de generar en las horas sin luz solar no mejora el panorama futuro. En 2023 se instalarán más de 5.000 MW, de los cuales, el 80% son centrales solares fotovoltaicas y sólo el 1% son centrales térmicas a diésel, cuya capacidad para operar de manera continua dependerá de la cuestionada cadena de distribución local de diésel. Sorprende que, a pesar de que el país dispone de un potencial hidroeléctrico de más de 15 GW, no se han construido grandes embalses desde Ralco, casi veinte años atrás.

El retiro de las centrales a carbón de Bocamina 2 y de la unidad 15 de Tocopilla tampoco ayuda a la robustez en el suministro de electricidad, pues son 380 MW, el tamaño de la central Rapel, que ya no estarán disponibles en las horas de la noche, las más críticas del sistema. Se suma la inminente salida de la segunda unidad de Ventanas, programada para entrar en julio de este año en el denominado Estado de Reserva Estratégico (ERE), un mecanismo aprobado en 2019 cuyas falencias quedaron en evidencia con la unidad 1 de Ventanas5,6.

Decreto de racionamiento: formación y uso anticipado de las Reservas Hídricas

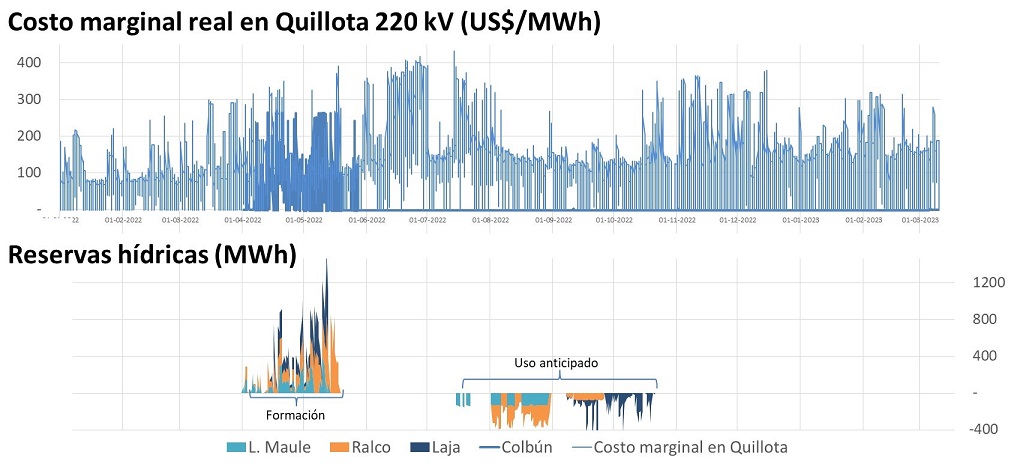

Bajo un decreto de racionamiento, el CEN puede realizar gestión de riesgo en la planificación de la operación, postergando el uso del agua en los embalses y reemplazándola por generación termoeléctrica más cara. Entre marzo y mayo de 2022, bajo este procedimiento y a cuenta de generación forzada a diésel, el CEN acumuló cerca de 370 GWh en Reservas Hídricas en los embalses de Ralco, Colbún, laguna del Maule y el Laja; con un costo adicional para el sistema de unos US$ 88 millones, equivalentes a US$234 por cada MWh de reserva formada7. Posteriormente, entre agosto y octubre del mismo año, el CEN decidió usar el 80% de estas reservas en Ralco, Laguna del Maule y el Laja, lo que contribuyó a deprimir los precios spot del sistema y con una valorización promedio de esta energía de poco menos de US$100/MWh, menos de la mitad de su costo de formación.

El CEN justificó el uso anticipado de estas costosas reservas, pues, preveía un potencial vertimiento en los meses del deshielo. Si bien, la poca capacidad del embalse de Ralco hacía previsible un riesgo de vertimiento, lo que podría haber justificado un uso anticipado de sus reservas, dicho argumento no se sostiene para la Laguna del Maule y el Laja – los principales reservorios del sistema eléctrico – y que durante 2022 se mantuvieron cercanos a su cota mínima. El uso anticipado de las reservas derivó en una discrepancia ante el Panel. En su dictamen, el Panel identificó que durante la vigencia de un período de racionamiento, efectivamente, la normativa no era precisa en el valor que esta agua debía tomar y en consecuencia, cuál debía ser su política de devolución, de modo que el Panel estimó que debía aplicarse el costo de oportunidad determinado en el proceso de optimización de la operación del CEN8,9.

Con todo, la vigencia un decreto de racionamiento y el complejo escenario energético internacional, sugerían que era prudente usar las reservas de los embalses con un criterio óptimo bajo gestión de riesgo; de haberlo hecho, muy probablemente, al menos una parte de las reservas en el Laja y en el Maule, se habrían guardado para su uso en 2023, lo que habría permitido enfrentar el nuevo año, con 150 GWh adicionales, equivalentes a la operación continua de un ciclo combinado durante las horas sin luz solar, por todo un mes.

Conclusiones

Tras años de un suministro de electricidad precario, en el horizonte inmediato no se ven indicios de mejorías, pues, no hay inversiones en generación gestionable, es decir, acompañada de sistemas de almacenamiento, como por ejemplo, embalses, sistemas de bombeo o baterías. Además, la disponibilidad de los combustibles – en especial del diésel – continúa sin compromisos vinculantes por parte de los generadores; una falla en la regulación que continúa sin solución. De este modo, el decreto de racionamiento, una herramienta de último recurso entregada por el regulador al CEN, ha dejado de ser excepcional.

El decreto de racionamiento le permite al CEN programar la operación de las centrales bajo incertidumbre, gestionando de manera óptima el riesgo de falla en el suministro que es considerado intolerable por el regulador, sin embargo, su aplicación requiere de mejoras importantes.

Una planificación bajo gestión de riesgo conlleva reducir la oferta presente de energía de los embalses, pues, se prefiere guardar agua para el futuro, y reemplazarla por generación termoeléctrica más cara; lo que debería presionar al alza el precio spot del sistema. Sin embargo, al exigir la normativa una especie de indiferencia económica, no se permite que el precio spot de cuenta de la escasez de energía10. Una indiferencia que, en la práctica, es una mera ilusión, pues, de un lado, los costos de la generación termoeléctrica, forzada a operar, son trasladados a los clientes y del otro, se priva a los generadores con excedentes de energía de percibir la correspondiente renta de escasez, debilitando la señal de inversión en las horas sin luz solar.

Por último, la gestión de riesgo también requiere de parámetros de entrada objetivos, con mayor razón, si se trata de la planificación de la operación del Sistema Interconectado Nacional. La magnitud y la probabilidad del riesgo de falla que se desean gestionar deben ser especificados por el regulador o por el CEN en procedimientos claros y replicables por la industria.

Notas

- Significa que los caudales afluentes están dentro del 10% más seco de la estadística.

- A pesar de la insistencia de los generadores de que sus contratos de GNL les imponían inflexibilidades irresistibles, cuando el precio spot del GNL escaló, importantes volúmenes de gas fueron redestinados al hemisferio norte.

- Esta restricción fue reportada por el CEN en su estudio de abastecimiento del 15 de noviembre de 2021. El informe señalaba: “En todo caso, el abastecimiento de combustible diésel para generación eléctrica en el sistema, es suministrado principalmente a través de camiones por vía terrestre, y se ha verificado en la operación real que la tasa de reposición diaria máxima es del orden de 3.500 m3/día”.

- La negativa del CEN se fundamenta en su interpretación de la normativa; pues, a su juicio, no estaría facultado para incluir restricciones no informadas por las empresas. En los hechos, la mayoría de los generadores compran diésel al spot, siendo muy pocos los que tienen contratos de suministro, esto se explica, pues, la normativa no premia a los generadores con contratos a firme.

- La central entró en el ERE en diciembre de 2020, sin embargo, en agosto de 2021, al ser requerida por el CEN para operar, la central no pudo volver al sistema. A mediados de 2022, el generador propietario de la central la retiró definitivamente de servicio, renunciando, a partir de ese momento, al estado ERE y a los respectivos ingresos asociados a la suficiencia. Sin embargo, a pesar de su indisponibilidad, el CEN le asignó ingresos de suficiencia durante 2021.

- Un mayor detalle del mecanismo ERE se puede encontrar en, “Retiro de centrales a carbón en Chile”, junio de 2019, disponible en BdE.

- Los primeros balances publicados por el CEN durante 2022 indicaban un costo de formación de las reservas de US$ 111 millones, US$295/MWh, sin embargo, en agosto, el costo bajó a US$ 88 millones. En marzo de 2023, a poco menos de un año de su formación, el balance de las reservas volvió a cambiar.

- Panel de Expertos, dictámenes 41 y 42 de febrero de 2023, páginas 41 y 42.

- Los antecedentes presentados por el CEN en las discrepancias 41 y 42 no son lo suficientemente claros en mostrar que esta optimización haya ocurrido en la laguna del Maule y el Laja, pues, si bien los modelos efectivamente optimizan el uso del agua en estos embalses; se puede constatar que durante la devolución de las reservas, el CEN definió exógenamente extracciones adicionales del Maule y los derechos de generación del Laja antes de la primera temporada de riego.

- Artículo 291-13 del DS-327, Reglamento de la Ley General de Servicios Eléctricos.

Cristián Marcelo Muñoz

Cristián Marcelo Muñoz

Director de BdE, profesor de Economía de la Energía y Medio Ambiente en el Departamento de Ingeniería Eléctrica y Profesor Regular en la Escuela Iberoamericana de Regulación Eléctrica, en la P. Universidad Católica de Chile.

Email de contacto cmmunozm@brevesdeenergia.com.

© Breves de Energía. Todos nuestros desarrollos son originales, y están protegidos por la ley chilena de propiedad intelectual. La suscripción da derecho al suscriptor a usar personalmente el material, sin embargo, no permite su circulación a terceras personas ni su reproducción parcial o total. Cualquier uso del material de Breves de Energía sin autorización expresa está estrictamente prohibido.