Un sistema de transmisión desbordado, costosos criterios de seguridad y generación termoeléctrica inflexible, están entre las causas tras los problemas financieros del sector.

Por Cristián Marcelo Muñoz

A fines de septiembre la generadora María Elena Solar S.A. informó que no podría pagar la energía que retira desde el sistema interconectado, para abastecer sus contratos de suministro con clientes regulados1. A la semana siguiente, Ibereólica Cabo Leones II S.A., también caía en una situación similar2. Ambas empresas quedaron sin acceso al mercado spot y con deudas por compras de energía, las que deberían ser cubiertas, al menos en parte, por las garantías previamente dejadas por estos generadores.

Un sistema de transmisión desbordado, operado con severos criterios de seguridad y con importantes inflexibilidades de las centrales termoeléctricas, es la causa de que la abundante generación solar y eólica en el norte del país, no pueda llegar al resto del sistema interconectado. Los resultados son cortes en la producción de estas centrales y precios desacoplados entre el norte y centro-sur del país.

Es así que la situación financiera de estas generadoras no es más que la consecuencia del enorme desacople entre los precios spot del sistema interconectado. De un lado, estos generadores venden su energía a los deprimidos precios spot del norte, del otro, compran energía para abastecer sus contratos de suministro, en buena parte energía regulada en el sur del país, a precios significativamente superiores.

De instalarse una parte de los más de 7.000 MW previstos para 20233, el problema continuará e incluso se agravará. De modo que, es probable que nuevas empresas se agreguen a la lista de insolventes en los próximos meses.

El desacople en los precios del sistema interconectado

Los contratos de suministro de energía regulada fueron adjudicados por las empresas distribuidoras, bajo la aprobación de la Comisión Nacional de Energía, en el proceso de Licitación de 2015 y con vigencias que se extienden hasta fines de 2041. Estos fueron los primeros contratos adjudicados bajo la Ley de Licitaciones de 20154, en donde el Estado tomaba un rol protagónico en la asignación y contratación de la energía regulada.

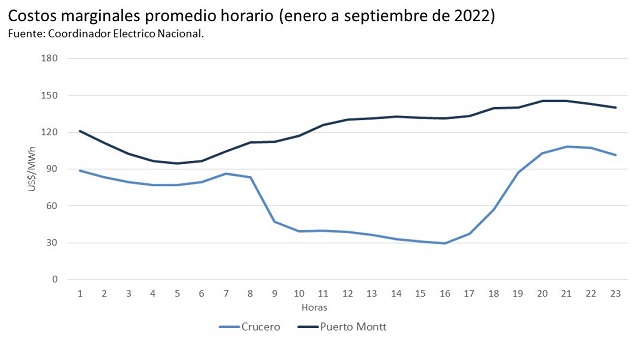

El desbalance financiero de estos generadores se explica, pues, en las horas solares, el costo de abastecer a sus clientes en el sur del país es, al menos, tres a cuatro veces superior al precio pactado en sus ofertas; mientras que sus centrales de energía renovable inyectan a precios deprimidos en el norte del país. La figura muestra el desacople entre Crucero, la barra representativa del norte del país, y Puerto Montt, que es la barra en donde se encuentra buena parte de los clientes de estas empresas.

Los mayores precios en Puerto Montt se explican por la aplicación del criterio de simple contingencia5, mientras se amplía el sistema de transmisión al sur de la barra de Ciruelos 220 kV. Durante el trabajo en uno de los circuitos de la línea, en el circuito disponible, el Coordinador restringe la disponibilidad de transmisión a no más de 6% de la capacidad. El resultado es que la zona se desacopla permanentemente del resto del sistema, requiriéndose de la operación de costosas centrales a diésel, con el consiguiente deterioro ambiental y alza en los precios locales. Una situación bastante complicada para los generadores con clientes en la zona, si se considera que la intervención empezó a fines de 2021 y se prolongará hasta el tercer trimestre de 2023. Algo parecido ya se está dando en las zonas de Concepción y la Quinta Región.

Exceso en la oferta de generación barata

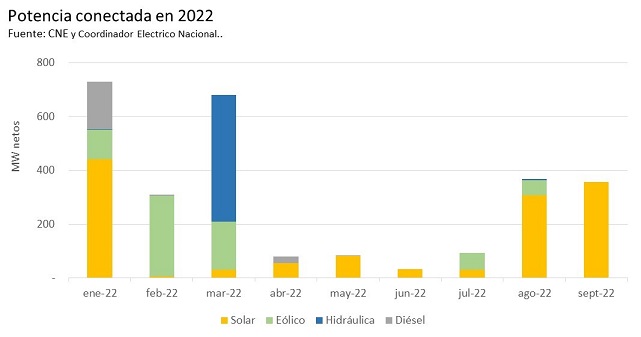

Según se muestra en la siguiente figura, hasta septiembre de 2022 se conectaron al sistema 2.730 MW en nuevas centrales renovables, que mayoritariamente se localizaron en el norte del país. De esta forma, las centrales solares FV alcanzaron un 49%, las eólicas el 26%, las hidráulicas 17% y las centrales a diésel el 7%; un 10% de esta nueva capacidad es de centrales con potencia de no más de 9 MW, casi en su totalidad de tecnología solar FV. La conexión de más 7.000 MW en 2023, en donde casi el 80% de la nueva capacidad son centrales solares FV en el norte del país, con más de 2.000 MW en centrales de no más de 9 MW, empeorará la ya precaria situación del sistema de transmisión.

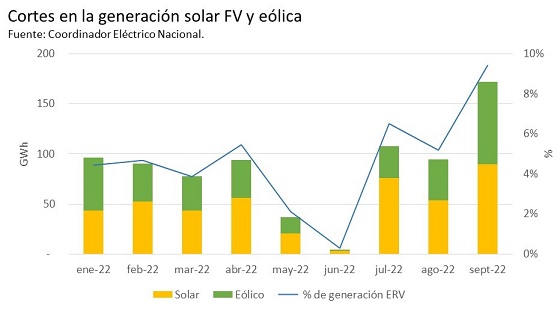

La congestión producida por el exceso de energía renovable en el norte y las limitaciones en el sistema de transmisión también está implicando cortes de producción, que entre enero y septiembre de 2022, alcanzaron al 5% de toda la producción solar y eólica. La figura muestra los cortes mensuales de producción de energía renovable en el norte del país; el eje derecho muestra el porcentaje respecto de la producción total.

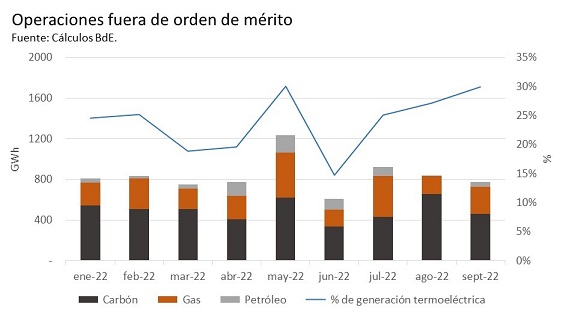

Peor aún, el exceso de oferta de generación renovable es aumentado por el despacho forzado de generación termoeléctrica, las que deben seguir operando en sus mínimos técnicos operacionales en las horas con luz solar, incluso con mayor prioridad que las centrales renovables, quitándole colocación a la generación renovable y profundizando el corte de su producción. En estas operaciones forzadas, el costo variable de operación de la central es superior al costo marginal del sistema, derivando en operaciones no económicas con costosos cargos laterales que, en su mayoría, son traspasados a los clientes. Según se muestra en la figura, entre enero y septiembre de 2022 estas operaciones alcanzaron el 17% de la generación termoeléctrica total del sistema interconectado.

Conclusiones: las promesas incumplidas

La ley 20.8057 de 2015 le dio al Estado la responsabilidad completa de la asignación de los contratos regulados. Si bien, efectivamente los precios adjudicados bajaron sustancialmente, las bajas garantías solicitadas a los generadores, permitieron formar empresas para participar en las licitaciones con razones deuda capital de 100 a 3 o del orden de 33:1, siendo bastante barato el botar un contrato regulado y dejar el problema al resto de los generadores; un potencial riesgo de comportamiento oportunista alertado en su momento7,8. Con todo, la promesa de que el Estado haría mejores contratos que las empresas distribuidoras, pareciera estar aún al debe.

Más tarde, en 2016, la ley 20.93610 también le entregó al Estado la responsabilidad de identificar y construir las nuevas líneas. El Estado se comprometía a que las líneas se construirían con anticipación y con las necesarias holguras para que las decisiones de inversión y localización de las centrales se independizaran de las inversiones de transmisión. Si bien, la nueva ley ayudó a que se desplegaran las inversiones en energía renovable, comprometida en los contratos regulados de la ley 20.805, la completa pérdida de la señal de localización y la desmedida confianza en que las líneas estarían construidas a tiempo, otra de las promesas incumplidas, desencadenó la inversión sin freno en centrales solares en el norte del país.

Una parte de estas nuevas centrales solares, la de no más de 9 MW, goza de un precio estabilizado que no es garantía de una competencia leal entre generación de gran escala, más barata, pero que requiere de líneas, y la generación distribuida de menor escala, más cara, pero que no requiere de grandes inversiones en transmisión11.

¿Qué hacer ahora? Lo más urgente es evitar el colapso de más empresas generadoras con contratos de energía regulada en las zonas afectadas por precios locales, para ello el Coordinador debe ser proactivo y estudiar nuevas alternativas operacionales que permitan mantener la seguridad en el suministro, pero, que a la vez, garanticen una operación a mínimo costo12. No menos importante es incentivar a los generadores termoeléctricos a reducir sus mínimos técnicos operacionales, como así también, los costos y tiempos de partida y parada de estas centrales; con mayor razón si los generadores que los declaran también son los grandes compradores de energía en el spot. A fin de asegurar la disponibilidad de generación en las horas no solares, el Coordinador debe sincerar la restricción en el suministro local de petróleo; de existir, debe ser reflejada en la programación diaria y sobre todo, en la asignación de ingresos por potencia. Por último, es urgente revisar que el precio estabilizado, de los generadores de no más de 9 MW, no se transforme en un subsidio, y que se cumpla la promesa del regulador de dejar indemnes a generadores y clientes con esta operación.

En el largo plazo, los nuevos contratos de suministro regulado deben tener garantías más acordes con su valor financiero. También deben incorporarse señales de localización, de modo que los generadores consideren en sus evaluaciones financieras el costo de transmitir su energía al resto del país.

Notas

- Carta de María Elena Solar dirigida al Coordinador Eléctrico Nacional, 29 de septiembre de 2022. DE04595-22.

- Carta de Ibereólica Cabo Leones II S.A. dirigida al Coordinador Eléctrico Nacional, 6 de octubre de 2022. DE04793-22.

- Programación de la Operación, Coordinador Eléctrico Nacional.

- Ley 20805 del 29 de enero de 2015.

- El criterio de simple contingencia, también llamado n-1, es un criterio de seguridad que consiste en que ante la falla de un componente, el sistema puede continuar operando en el mismo nivel que tenía previo a la falla. En particular, en una línea de doble circuito, la aplicación de un criterio de simple contingencia limita la capacidad de transmisión a la mitad de su capacidad. El Coordinador usa el n-1 en todas las líneas de 220 y 500 kV que forman el sistema troncal.

- Estos trabajos se prolongarán, al menos, hasta el tercer trimestre de 2023.

- También conocida como Ley de licitaciones.

- Muñoz C. y Galetovic, Notas sobre el proyecto de ley de licitaciones de distribuidoras, octubre 2014, disponible en BdE.

- Muñoz C. y Galetovic, Licitaciones de energía, garantías y leverage, diciembre de 2016, disponible en BdE.

- También conocida como Ley de Transmisión.

- Muñoz C., La economía de la generación distribuida, septiembre de 2019, disponible en BdE.

- Por ejemplo, la instalación de equipos específicos que permitan desconectar carga ante contingencias o la aplicación temporal de un criterio n-1 ajustado. Ver F. Sepúlveda, Aumento de la capacidad de transmisión del sistema de transmisión del sistema de transmisión troncal del SIC a través de un sistema, EDAG Y EDAC, memoria para optar al título de ingeniero civil electricista, Universidad de Chile, 2013.

Cristián Marcelo Muñoz

Cristián Marcelo Muñoz

Director de BdE, profesor de Economía de la Energía y Medio Ambiente en el Departamento de Ingeniería Eléctrica y Profesor Regular en la Escuela Iberoamericana de Regulación Eléctrica, en la P. Universidad Católica de Chile.

Email de contacto cmmunozm@brevesdeenergia.com.

© Breves de Energía. Todos nuestros desarrollos son originales, y están protegidos por la ley chilena de propiedad intelectual. La suscripción da derecho al suscriptor a usar personalmente el material, sin embargo, no permite su circulación a terceras personas ni su reproducción parcial o total. Cualquier uso del material de Breves de Energía sin autorización expresa está estrictamente prohibido.