Por Alexander Galetovic y Ricardo Sanhueza

El shale gas y el shale oil están cambiando al mercado mundial del gas licuado de petróleo (GLP). Una consecuencia es que de ahora en adelante el precio de referencia para Chile se marcará en los Estados Unidos.

En una Breve reciente describimos los cambios del mercado mundial del GLP. En esta Breve discutimos un par de implicancias para Chile1,2.

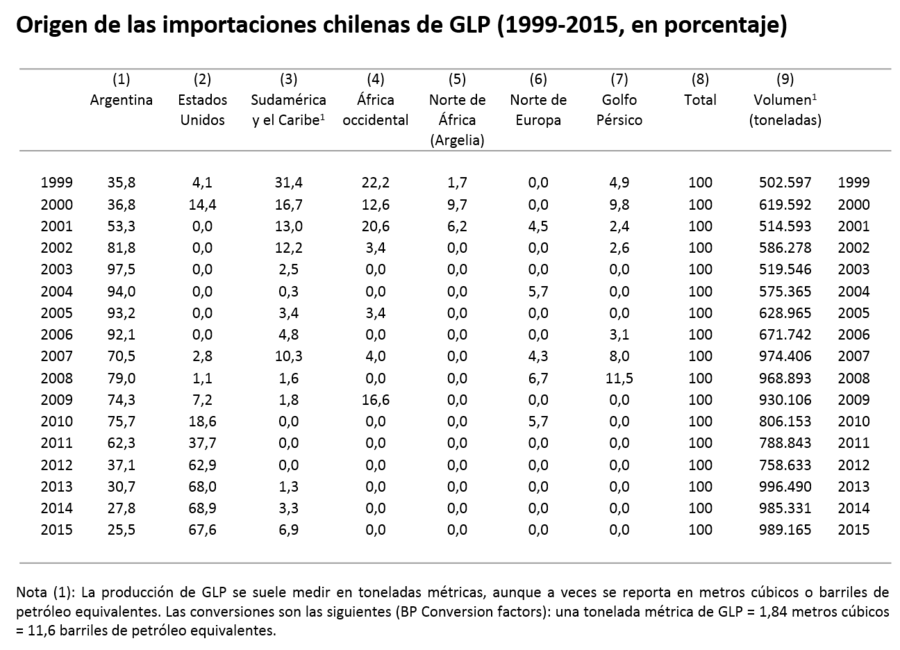

El cuadro muestra la composición de las importaciones de GLP chilenas desde 1999. La columna 1 muestra que durante casi una década y hasta 2011, buena parte del GLP importado provino de la Argentina traído en barco desde Bahía Blanca. Desde 2010 la participación de las importaciones desde los Estados Unidos aumenta y hoy está llegando a dos tercios del total. Las importaciones desde Argentina han sobrevivido, pero ahora se hacen en camión, un medio de transporte considerablemente más caro que el barco. Los mismos precios fijados políticamente, que eliminaron las exportaciones argentinas de GLP por barco, hicieron conveniente exportar por camión hacia Chile todo lo que las autoridades argentinas permitieran.

Las columnas 4 a 7 también muestran que mientras la Argentina fue la fuente más importante de GLP, se trajeron ocasionalmente cargamentos desde cada una de las cuatro grandes regiones exportadoras de GLP − África occidental, norte del África, norte de Europa y el Golfo Pérsico. Sin embargo, una vez que se pudo importar GLP desde los Estados Unidos, las importaciones desde el resto de las regiones exportadoras desaparecen, con la excepción de ocasionales compras en Sudamérica o el Caribe3.

¿Qué explica el cambio del origen de las importaciones chilenas? La caída de las importaciones desde la Argentina (y también su sobrevivencia, transportadas por camión) obedece a la prohibición de exportar GLP que impuso el gobierno de Cristina Kirchner para fijar precios internos por debajo de los internacionales. Las razones del aumento de las importaciones desde los Estados Unidos y de la desaparición de las importaciones desde grandes regiones exportadoras son más interesantes, porque muestran cómo se arbitra el mercado internacional.

En efecto, hasta 2010 era más barato importar GLP por barco desde Bahía Blanca en la Argentina que comprar GLP mediante contratos de largo plazo al precio fijado por la Aramco y traerlo desde una de las grandes regiones exportadoras4. Por supuesto, Chile nunca se desligó del mercado mundial del GLP. De un lado, el precio argentino se arbitraba con el precio internacional. Del otro lado, la Argentina nunca exportó más de un millón y medio de toneladas, mucho menos de lo que circula entre las grandes regiones exportadoras e importadoras. Por eso, ocasionalmente, ya sea por indisponibilidad de GLP en la Argentina, o bien porque surgía alguna oportunidad de arbitraje, se traían uno o dos barcos desde las grandes regiones exportadoras, desde algún otro país exportador sudamericano o desde el Caribe.

La transformación de los Estados Unidos en exportador cambió las condiciones de abastecimiento de Chile. Incluso antes de la inauguración de la ampliación del Canal de Panamá, el costo de traer GLP desde Houston era menor que traerlo desde cualquier otra región exportadora5. También, allí es fácil comprar un cargamento de GLP en el mercado spot y encontrar un barco para traerlo. Por último, el precio en Houston se arbitra con el precio del GLP en Europa y en Asia. Así, es innecesario e inconveniente arbitrar trayendo los cargamentos desde alguna de las grandes regiones exportadoras; basta con que el importador chileno iguale la mejor alternativa de un exportador norteamericano entre enviar el GLP hacia Europa o enviarlo hacia el Asia. Reconocidos estos hechos, es fácil entender por qué las importaciones de GLP desde las grandes regiones exportadoras desaparecieron apenas los Estados Unidos comenzaron a exportar en 2011.

La implicancia más importante de los cambios del mercado mundial del GLP, sin embargo, es que seguramente, desde ahora en adelante los importadores chilenos comprarán una parte del GLP mediante contratos de largo plazo originados en Houston y que usarán el precio del propano non TET en Mont Belvieu como precio de referencia6. Así, bajo un contrato de largo plazo, el proveedor se obliga a cobrar el precio de Mont Belvieu, independientemente de las oportunidades de arbitraje disponibles en ese momento en el mercado mundial. La contrapartida es que el comprador se obliga a comprar cierta cantidad de GLP cada año y todos los años, independientemente de sus oportunidades de arbitraje.

La participación de la Argentina en las importaciones chilenas de GLP podría aumentar, en la medida que su nuevo gobierno abandone las políticas de los Kirchner que casi destruyeron la industria del gas. Si así fuera, podría resucitar Vaca Muerta, el principal depósito de gas natural, y Argentina podría volver a exportar GLP por mar desde Bahía Blanca y competir con las importaciones desde Houston.

Sin embargo, difícilmente Houston dejaría de ser la fuente marginal de GLP de Chile. Una razón es que, aun ignorando que el derecho de propiedad se respeta en los Estados Unidos, mientras que en la Argentina no, difícilmente se pueden obtener en la Argentina contratos de largo plazo y condiciones como las de Houston. En efecto, la ventaja que la cercanía le otorga a Bahía Blanca es menor de lo que se podría pensar: si bien Bahía Blanca está a ocho días de Quintero, Houston está a sólo 13 días ahora que se inauguró la ampliación del Canal de Panamá7. A eso se suma que cargar GLP en Houston es considerablemente más eficiente. Y en Houston es fácil conseguir transporte en barcos VLGC, mientras que por la Argentina pasan pocos barcos. Quizás más importante, si la Argentina vuelve a exportar, su precio se arbitrará con el precio en Houston, porque ambos países exportarían hacia las mismas regiones.

Notas

- El GLP (el gas que se consume en balones y bombonas) comprende principalmente dos gases el propano y el butano y mezclas de los dos en distintas proporciones. Los dos gases pueden existir en estado líquido a presiones de menos de 9 bar a temperatura ambiente, y por eso también se les conoce por gases líquidos de petróleo (GLP). Cuando líquidos, el volumen de estos gases se comprime alrededor de 250 veces. Poco más del 40% del GLP producido en el mundo proviene de refinerías, un poco menos del 40% de la extracción de gas natural y el resto de la extracción de petróleo. ↩

- Si bien al gas natural está compuesto principalmente de metano, contiene entre dos y tres por ciento de propano y butano, los que se extraen para producir GLP. ↩

- La única región exportadora que no aparece en el Cuadro 1 es Australasia. ↩

- La Aramco es la empresa estatal petrolera de Arabia Saudita. Todos los meses fija los precios a los cuales vende propano y butano. Estos precios también se usan como precio de referencia en la mayoría de los contratos de exportación originados en el Golfo Pérsico. Aunque para fijarlos Aramco considera las tendencias del precio del petróleo y del GLP, no sigue inmediatamente a las variaciones de oferta y demanda. ↩

- Además, las importaciones desde los Estados Unidos no pagan aranceles por el tratado de libre comercio ↩

- El precio del propano non-TET es el precio en Mont Belvieu Caverns, una instalación de Enterprise Products Partners, LP. Lo reporta continuamente OPIS (Oil Price Information Service). ↩

- Casi todo el GLP que se exporta desde los Estados Unidos se transporta en barcos VLGC (very large gas carriers) que cargan unos 80.000 m3 de gas o unas 45.000 toneladas. ↩

Ricardo Sanhueza

Profesor de Economía, Facultad de Ciencias Económicas y Empresariales de la Universidad de los Andes.

Ingeniero Comercial, Universidad de Concepción, Doctor en Economía, Universidad de Maryland, Estados Unidos.