Por Cristián M. Muñoz y Alexander Galetovic

Se espera que la nueva regulación de la transmisión intensifique la competencia en generación y disminuya considerablemente los precios de la electricidad. ¿Se justifica el optimismo?

El Gobierno quiere rediseñar la regulación de transmisión y para ello envió un proyecto de ley al Congreso. Su diagnóstico es que la regulación de la transmisión ha sido una de las causas de la inversión insuficiente en centrales y de los altos costos de la electricidad. Opina que la regulación favorece a las centrales termoeléctricas y perjudica a las energías renovables. Por último, se dice que los generadores pueden bloquear la construcción de nuevas líneas, anulando potenciales entrantes y capturando rentas por congestión considerables. La conclusión del Gobierno es que una reforma completa de la regulación es indispensable para promover la competencia y disminuir los costos de la electricidad.

¿En qué consisten las reformas? Los detalles son muchos, pero su finalidad es que las líneas se construyan con anticipación y holguras para que las decisiones de inversión y localización de centrales se independicen de las inversiones de transmisión. En otras palabras, se trata de que cada vez que una central evalúe instalarse, la transmisión necesaria ya esté construida y pagada. El costo lo pagarán los consumidores de electricidad mediante cargos de estampilla. Muchos creen que los consumidores se beneficiarán con capacidad ociosa permanente porque, sigue el argumento, se desatarán las inversiones en ERNC, se intensificará la competencia y los precios caerán.

En una Breve reciente mostramos que la congestión en el sistema troncal del SIC es cuantitativamente modesta, esporádica y no sistemática. En esta Breve, por tanto, analizaremos los méritos y defectos de mantener holguras permanentes en transmisión decididas por un planificador y evaluaremos qué tan eficiente es.

Principios básicos: el equilibrio entre inversión y congestión

La expansión de la red de transmisión es eficiente cuando se resuelve apropiadamente la tensión entre, de un lado, inversiones en nuevas líneas y ampliaciones de líneas existentes y, del otro, la congestión. Si se invierte con mucha anticipación rara vez habrá congestión pero el sistema tendrá permanente capacidad ociosa y el costo de las redes de transmisión será alto, lo que se traspasará a mayores tarifas de energía. En el caso contrario, si se invierte poco y lento, no se podrá transmitir suficiente energía porque las líneas se congestionarán buena parte del tiempo, las inversiones en generación se retrasarán y el precio de la electricidad también será alto. Por su parte, un sistema adaptado a la demanda se congestionará ocasionalmente, pero al mismo tiempo se expandirá oportuna y coincidentemente con nuevas centrales a medida que éstas se vayan construyendo.

Un sistema de regulación apropiado también resuelve la tensión entre la necesidad de coordinar las inversiones de centrales y las de transmisión. La regulación eficiente coordina las inversiones en generación y transmisión. Por último, una regulación apropiada de la transmisión le da señales de localización apropiadas a transmisores y generadores induciendo la combinación eficiente entre centrales alejadas del centro de consumo pero que producen energía barata en la fuente (v.gr. hidroelectricidad en el Sur o energía solar en el Norte) y centrales que producen energía un poco más cara pero que se pueden localizar cerca de los centros de consumo y ahorrar en transmisión (v.gr. termoeléctricas).

El modelo chileno

Antes de la Ley Corta 1 de 2004 cada generador decidía dónde instalar una nueva central y contrataba las ampliaciones o nuevas líneas que se necesitaban negociando bilateralmente con la empresa de transmisión. Así, la transmisión seguía a la generación; los pagos de cada generador se fijaban en una negociación bilateral regulada por la ley.

Para que funcione, esta manera de expandir la transmisión requiere coordinar apropiadamente a generadores y transmisores y distribuir claramente los pagos entre generadores. Sin embargo, por diversas razones, el método de las áreas de influencia, que debía identificar el uso de las líneas y asignar los pagos entre generadores, no fue suficientemente claro y condujo a varias disputas. La congestión en la línea Charrúa-Temuco 220 kV sumado a la indefinición de quién debía pagar su peaje, convenció al gobierno de la época de intervenir en la planificación de la transmisión.

En gran medida, la Ley Corta 1 de 2004 mantuvo la idea de asignar el costo de la red por uso. Sin embargo, la identificación de las nuevas líneas, anteriormente una responsabilidad de cada generador, quedó en manos de un estudio de planificación que cada cuatro años dirige la CNE y ejecuta un consultor. Las nuevas líneas incluidas en el plan de expansión se licitan y las expansiones de líneas existentes se le entregan a la empresa transmisora, en los hechos Transelec. Se le asegura al transmisor recuperar toda su inversión, y los ingresos por congestión sobrantes, quedan en manos de los generadores.

Con todo, el estudio de expansión recomienda nuevas líneas y ampliaciones a medida que se van instalando centrales. Por eso, la lógica sigue siendo que la transmisión sigue a la generación. Al mismo tiempo, las líneas se siguen tarificando por uso. Esto hace que generadores concretos paguen parte de los errores de planificación, lo que seguramente impone cierta disciplina y preocupación por costos y eficiencia.

El modelo de la nueva ley: la generación sigue a la transmisión

La nueva ley quiere que la generación siga a la transmisión. Se trata de que las líneas se construyan con holguras esperando la conexión de los nuevos generadores y que los consumidores las paguen de inmediato mediante un estampillado, un cargo único por kilowatt-hora de energía consumida.

Este enfoque, que ha sido usado en Europa y en los Estados Unidos, es de planificación central. El regulador conjetura en donde se instalarán las nuevas centrales, decide la capacidad de las nuevas líneas, y luego las licita. Seguramente, se invierte más en transmisión y la red de potencia opera más holgada. El beneficio sería menos congestión y competencia más intensa entre generadores, los que, supuestamente, ya no tendrán que preocuparse de la transmisión. Los errores de planificación los paga directamente el consumidor lo cual, seguramente, introduce un sesgo pro inversión en transmisión, porque los errores se socializan entre millones de consumidores.

El modelo adecuado para Chile

Como se dijo, en Chile se ha aplicado el criterio “la transmisión sigue a la generación”, y los generadores pagan por uso. La razón es que a diferencia de Europa y de los Estados Unidos, la red de potencia en Chile es longitudinal y por ello es más fácil determinar la responsabilidad del uso de la red de transmisión. De un lado, gran parte del consumo ocurre en el centro. Del otro lado, el Sur es exportador neto por la abundante hidroelectricidad. Una central en el Sur debería instalarse sólo si su costo monómico (también conocido como costo nivelado de generación), incluyendo la línea de transmisión necesaria para transportar su energía al centro de carga del sistema, la zona central, es menor que el costo de generar con una termoeléctrica en la zona central, incluyendo, por supuesto, los costos ambientales. Esta lógica se confirma con la nueva ley de ERNC, pues las centrales solares FV y eólicas se instalarán mayoritariamente en el Norte, transformando a esa región en exportadora neta.

Esto cambiará con la nueva ley. Si las líneas se construyen mucho antes que las centrales y sus costos se estampillan entre los consumidores, la generación renovable en los extremos del sistema no verá el costo de la transmisión. El resultado será una combinación generación-transmisión más cara y precios a consumidor más altos.

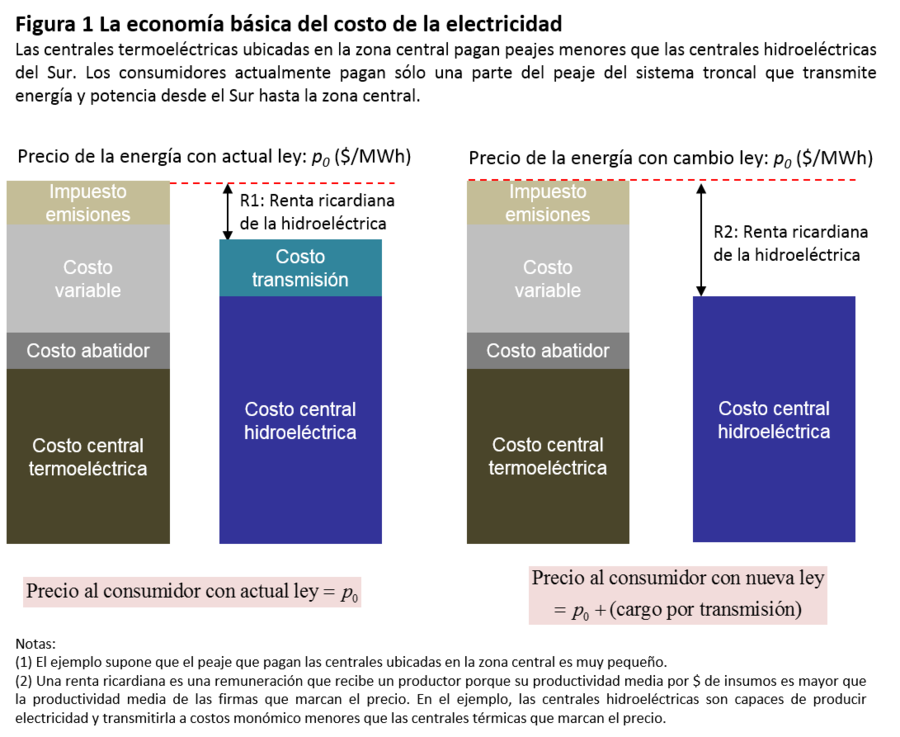

A veces se cree que los consumidores se beneficiarán con precios menores porque las centrales instaladas en los extremos del sistema enfrentarán menores costos, los que estimularán ofertas a precios más bajos en las licitaciones. La Figura 1, que compara el costo de una central termoeléctrica instalada en la zona central con el costo de una central hidroeléctrica instalada en el Sur, muestra por qué no es así.

Con la actual asignación por uso, la central hidroeléctrica paga la transmisión necesaria para llegar a la zona central y el precio monómico de la energía, p0, lo marcan las centrales térmicas instaladas en la zona central. Esta es la competencia que debería darse entre las dos tecnologías: conviene que se instalen centrales en los extremos del sistema y exporten energía hacia la zona central si la suma de sus costos monómicos de generación y transmisión es menor que el costo monómico de las centrales térmicas instaladas en las zonas importadoras netas de energía. Si se trata de proyectos eficientes, la central la hidroeléctrica capturará una renta ricardiana R1 (la diferencia entre p0 y su costo monómico)1 el consumidor, paga p0 por la energía, incluyendo el costo de la transmisión.

Si la transmisión se estampilla, el precio monómico de la energía seguirá siendo p0 porque el productor marginal, en este caso las centrales térmicas instaladas en la zona central, seguirán marcando el precio. Por eso, liberada del peaje, la central hidráulica aumentará su renta ricardiana a R2 > R1, aumento igual al actual cargo por transmisión. Los clientes, en tanto, continuarán pagando p0 por la energía, pero además pagarán el peaje de transmisión. Los actuales peajes sugieren que la transferencia desde consumidores a dueños de centrales hidroeléctricas en el sur que usan el troncal será de unos US$ 40 millones de dólares anuales2.

Conclusión

La premisa de la nueva ley es que un sistema de transmisión planificado centralmente, estampillado y con holguras permanentes hará caer el precio de la energía. Se afirma que si bien aumentará el costo de la transmisión entre US$1 y US$3/MWh, los costos marginales caerán entre US$10 y US$20/MWh y los costos variables de generación entre US$1 y US$5/MWh. Adicionalmente, se dice que líneas más holgadas permitirán la entrada masiva de ERNC, principalmente solar FV, y que la interconexión SIC-SING intensificará la competencia, permitiendo una caída de los precios a cliente final a valores entre US$80 a US$90/MWh. Este precio es similar al precio monómico que arrojó la primera licitación de contratos de distribuidoras en 2006 (unos US$80/MWh) y es unos US$40 más barato que el promedio simple que han arrojado las licitaciones de distribuidoras desde entonces, incluyendo la última licitación de 2014. ¿Se justifica el optimismo?

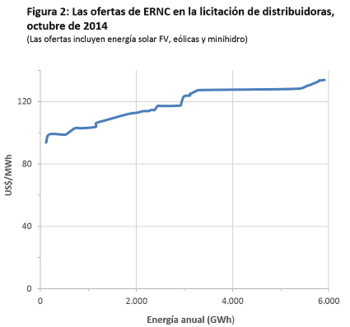

Es difícil pensar que la caída de precios será causada por menor congestión del sistema troncal, porque en el SIC la congestión es modesta, esporádica y no sistemática. De manera similar, los resultados de la última licitación de distribuidoras no sugieren que la irrupción masiva de ERNC será suficiente para hacer caer los precios. Todo lo contrario, tal como muestra la Figura 2, las ofertas monómicas en los bloques de ERNC no bajaron de los US$90/MWh y por la mitad de los 6.000 GWh ofertados se pidió alrededor de US$130/MWh (considerando los cargos por energía y potencia). Tampoco pareciera que la interconexión SIC-SING señale el camino a menores precios, porque las tecnologías de expansión térmicas, carbón y gas, son las mismas en el Norte y en la zona central y, en cualquier caso, una buena parte de la energía licitada en el SIC en octubre de 2014 fue adjudicada a través de un contrato de generación respaldado con una central a carbón instalada en el Norte y los precios no cayeron mucho.

Más aun. llama la atención que el proyecto de ley elimine totalmente la señal de localización, cuando Europa pareciera venir de vuelta. Por último, la experiencia reciente de Inglaterra y Alemania, sugiere que aumentar la generación con ERNC no es el camino para disminuir los precios de la electricidad.

Más aun. llama la atención que el proyecto de ley elimine totalmente la señal de localización, cuando Europa pareciera venir de vuelta. Por último, la experiencia reciente de Inglaterra y Alemania, sugiere que aumentar la generación con ERNC no es el camino para disminuir los precios de la electricidad.

En realidad, desde hace a lo menos cinco años el problema de la energía eléctrica en Chile es distinto: es muy difícil y lento construir nuevas centrales en la zona central o en el Sur por la maraña regulatoria. Y cuando la oferta crece más lento que la demanda, los precios aumentan.

Notas

- Una renta ricardiana es una remuneración que recibe un productor porque su productividad media por $ de insumos es mayor que la productividad media de las firmas que marcan el precio. En el ejemplo, las centrales hidroeléctricas son capaces de producir electricidad y transmitirla a costos monómico menores que las centrales térmicas que marcan el precio. ↩

- Actualmente el valor anual de inversión más los costos de administración, operación y mantenimiento (AVI + COMA), del troncal del SIC que se le paga a los transmisores, asciende a unos US$271 millones anuales. ↩